2008ФъзЂВсЛсМЦЪІПМЪдЁЖВЦЮёГЩБОЙмРэЁЗЪдЬтМАД№АИ

2008ФъзЂВсЛсМЦЪІПМЪдЁЖВЦЮёГЩБОЙмРэЁЗЪдЬтМАД№АИНтЮіЁЁ

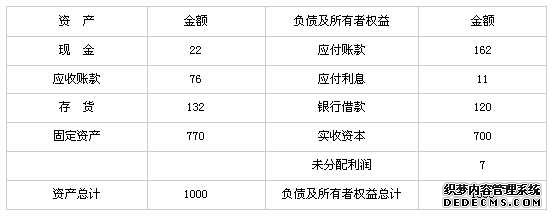

ЁЁЁЁвЛЁЂЕЅЯюбЁдёЬтЃЈБОЬтаЭЙВ8ЬтЃЌУПЬт1ЗжЃЌЙВ8ЗжЁЃУПЬтжЛгавЛИіе§ШЗД№АИЃЌЧыДгУПЬтЕФБИбЁД№АИжабЁГівЛИіФуШЯЮЊзюе§ШЗЕФД№АИЃЌдкД№ЬтПЈЯргІЮЛжУЩЯгУ2BЧІБЪЬюЭПЯргІдкЕФД№АИДњТыЁЃД№АИаДдкЪдЬтОэЩЯЮоаЇЁЃЃЉ #

ЁЁЁЁ1.дквРОн“5C”ЯЕЭГдРэШЗЖЈаХгУБъзМЪБЃЌгІеЦЮеПЭЛЇ“ФмСІ”ЗНУцЕФаХЯЂЃЌЯТСаИїЯюжИБъжазюФмЗДгГПЭЛЇ“ФмСІ”ЕФЪЧЃЈЁЁ ЃЉЁЃ

ЁЁЁЁA.ОЛОгЊзЪВњРћШѓТЪ

ЁЁЁЁB.ИмИЫЙБЯзТЪ

ЁЁЁЁC.ЯжН№СїСПБШТЪ

ЁЁЁЁD.ГЄЦкзЪБОИКеЎТЪжа*ЛЊ@ЛсМЦЃЄЭј……аЃЁЁ #

ЁЁЁЁВЮПМД№АИЃКC

ЁЁЁЁД№АИНтЮіЃКПЭЛЇ“ФмСІ”жИЕФЪЧГЅИЖгІИЖеЫПюЃЈЛђгІИЖЦБОнЃЉЕФФмСІЃЌМДЖЬЦкГЅеЎФмСІЃЌгЩДЫПЩжЊЃЌИУЬтД№АИгІИУЪЧC.ЃЈВЮМћНЬВФ178вГЃЉ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКИУЬтБШНЯСщЛюЃЌВЂВЛЪЧЕЅДПЕФПМИХФюЃЌЫфШЛжЛга1ЗжЃЌШДНсКЯСЫЕкЖўеТКЭЕкСљеТЕФФкШнЃЌГіЬтШЫПЩЮНгУаФСМПрЁЃЦНЪБбЇЯАЪБвЊзЂвтМгЧПЖдИХФюЕФЭИГЙРэНтЁЃ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ39вГЖрбЁЕк15ЬтЁЂ40вГХаЖЯЕк2ЬтЁЂ150вГЁВР§Ьт5ЁГЁЂ155вГЕЅбЁЕк1Ьт

ЁЁЁЁЃЈ2ЃЉЁЖУЮЯыГЩецЃОЕфЬтНтЁЗ32вГМЦЫуЕк3ЬтЁЂ118вГЁВР§Ьт1ЁГЁЂ119вГЕЅбЁЕк2ЬтЁЂ126вГЖрбЁЕк2ЬтЁЂ127вГХаЖЯЕк8ЬтЁЃ #

ЁЁЁЁ2.ЯТСагаЙидіМгЙЩЖЋВЦИЛЕФБэЪіжаЃЌе§ШЗЕФЪЧЃЈЁЁ ЃЉЁЃ #

ЁЁЁЁA.ЪеШыЪЧдіМгЙЩЖЋВЦИЛЕФвђЫиЃЌГЩБОЗбгУЪЧМѕЩйЙЩЖЋВЦИЛЕФвђЫи

ЁЁЁЁB.ЙЩЖЋВЦИЛЕФдіМгПЩвдгУЙЩЖЋШЈвцЕФЪаГЁМлжЕРДКтСП

ЁЁЁЁC.ЖргрЯжН№гУгкдйЭЖзЪгаРћгкдіМгЙЩЖЋВЦИЛ

ЁЁЁЁD.ЬсИпЙЩРћжЇИЖТЪЃЌгажњгкдіМгЙЩЖЋВЦИЛ

ЁЁЁЁВЮПМД№АИЃКAжаЃЋЛЊ@ЛсМЦЃЄЭј……аЃЁЁЁЁ

ЁЁЁЁД№АИНтЮіЃКЙЩЖЋМлжЕЕФДДдьЃЌЪЧгЩЦѓвЕГЄЦкЕФЯжН№ДДдьФмСІОіЖЈЕФЁЃДДдьЯжН№ЕФзюЛљБОЭООЖЃЌвЛЪЧЬсИпОгЊЯжН№СїСПЃЌЖўЪЧНЕЕЭзЪБОГЩБОЁЃОгЊЛюЖЏВњЩњЕФЯжН№ЖдгкМлжЕДДдьгаОіЖЈвтвхЃЌДгГЄдЖРДПДОгЊЛюЖЏВњЩњЕФЯжН№ЪЧЦѓвЕгЏРћЕФЛљДЁЁЃОгЊЛюЖЏВњЩњЕФЯжН№ШЁОігкЯњЪлЪеШыКЭГЩБОЗбгУСНИівђЫиЃЌЪеШыЪЧдіМгЙЩЖЋВЦИЛЕФвђЫиЃЌГЩБОЗбгУЪЧМѕЩйЙЩЖЋВЦИЛЕФвђЫиЃЌСНепЕФВюЖюЪЧРћШѓЁЃЃЈВЮМћНЬВФЕк4Ѓ5вГЃЉ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКИУЬтПМКЫЕФжЊЪЖЕуЪЧ“гАЯьВЦЮёЙмРэФПБъЪЕЯжЕФвђЫи”ЃЌетЪЧ08ФъНЬВФаТдіМгЕФФкШнЃЌЦНЪБбЇЯАЪБЖдгкаТдіМгКЭаоИФЕФФкШнЃЌвЊИјгшзуЙЛЕФжиЪгЁЃ #

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ18вГЕЅбЁЕк18Ьт

ЁЁЁЁЃЈ2ЃЉЁЖПМЪджааФЃФЃФтЬтЫФЁЗЖрбЁЬтЕк4ЬтЁЃЃЈРДдДгкЛљДЁАрСЗЯАжааФЕк1еТЖрбЁЕк4ЬтЁЃЃЉ #

ЁЁЁЁ3.ВњЦЗБпМЪЙБЯзЪЧжИЃЈЁЁ ЃЉЁЃ

ЁЁЁЁA.ЯњЪлЪеШыгыВњЦЗБфЖЏГЩБОжЎВю

ЁЁЁЁB.ЯњЪлЪеШыгыЯњЪлКЭЙмРэБфЖЏГЩБОжЎВю

ЁЁЁЁC.ЯњЪлЪеШыгыжЦдьБпМЪЙБЯзжЎВю#p#ЗжвГБъЬт#e#

ЁЁЁЁD.ЯњЪлЪеШыгыШЋВПБфЖЏГЩБОЃЈАќРЈВњЦЗБфЖЏГЩБОКЭЦкМфБфЖЏГЩБОЃЉжЎВю #

ЁЁЁЁВЮПМД№АИЃКDжаЁЗЛЊ@ЛсМЦЃЄЭј……аЃЁЁЁЁ

ЁЁЁЁД№АИНтЮіЃКБпМЪЙБЯзЗжЮЊжЦдьБпМЪЙБЯзКЭВњЦЗБпМЪЙБЯзЃЌЦфжаЃЌжЦдьБпМЪЙБЯзЃНЯњЪлЪеШыЃВњЦЗБфЖЏГЩБОЃЌВњЦЗБпМЪЙБЯзЃНжЦдьБпМЪЙБЯзЃЯњЪлКЭЙмРэБфЖЏГЩБОЃНЯњСП×ЃЈЕЅМлЃЕЅЮЛБфЖЏГЩБОЃЉЁЃЃЈВЮМћНЬВФ395вГЃЉ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКИУЬтЩцМАЕФжЊЪЖЕудк2004ФъдјОвдХаЖЯЬтЕФаЮЪНПМЙ§ЃЌгЩДЫЬсабПМЩњЃЌЖдгкЭљФъЕФПМЬтвЊИјгшзуЙЛЕФжиЪгЁЃ #

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ336вГЁВР§Ьт11ЁГЁЂ343вГЕЅбЁЕк9ЬтЁЂЕк12ЬтЃЈЛљБОЪЧдЬтЃЉЁЂ345вГЖрбЁЕк17ЬтЁЂ346вГХаЖЯЕк13ЬтЁЂЕк18Ьт

ЁЁЁЁЃЈ2ЃЉЁЖУЮЯыГЩецЃОЕфЬтНтЁЗ255вГЁВР§Ьт3ЁГЁЂЕЅбЁЕк2Ьт

#

ЁЁЁЁ4.ЯТСаЙигкБъзМГЩБОЯЕЭГ“ЦкФЉГЩБОВювьДІРэ”ЕФЫЕЗЈжаЃЌе§ШЗЕФЪЧЃЈЁЁ ЃЉЁЃ #

ЁЁЁЁA.ВЩгУНсзЊБОЦкЫ№вцЗЈЕФвРОнЪЧШЗаХжЛгаБъзМГЩБОВХЪЧеце§ЕФе§ГЃГЩБО

ЁЁЁЁB.ЭЌвЛЛсМЦЦкМфЖдИїжжГЩБОВювьЕФДІРэЗНЗЈвЊБЃГжвЛжТад

ЁЁЁЁC.ЦкФЉВювьДІРэЭъБЯЃЌИїВювьеЫЛЇЦкФЉгрЖюгІЮЊСу

ЁЁЁЁD.дкЕїећЯњЛѕГЩБОгыДцЛѕЗЈЯТЃЌЯажУФмСПВювьШЋВПзїЮЊЕБЦкЗбгУДІРэ

ЁЁЁЁВЮПМД№АИЃКAжаЁЗЛЊ@ЛсМЦЃЄЭј……аЃЁЁЁЁ

ЁЁЁЁД№АИНтЮіЃКВЩгУНсзЊБОЦкЫ№вцЗЈЕФвРОнЪЧШЗаХБъзМГЩБОЪЧеце§ЕФе§ГЃГЩБОЃЌГЩБОВювьЪЧВЛе§ГЃЕФЕЭаЇТЪКЭРЫЗбдьГЩЕФЃЌгІЕБжБНгЬхЯждкБОЦкЫ№вцжЎжаЃЌЪЙРћШѓФмЬхЯжБОЦкЙЄзїГЩМЈЕФКУЛЕЃЈВЮМћНЬВФ434вГЃЉЃЌгЩДЫПЩжЊЃЌбЁЯюAЕФЫЕЗЈе§ШЗЃЛГЩБОВювьЕФДІРэЗНЗЈбЁдёвЊПМТЧаэЖрвђЫиЃЌАќРЈВювьЕФРраЭЃЈВФСЯЁЂШЫЙЄЛђжЦдьЗбгУЃЉЁЂВювьЕФДѓаЁЁЂВювьЕФдвђЁЂВювьЕФЪБМфЃЈШчМОНкадБфЖЏв§Ц№ЕФЗЧГЃадВювьЃЉЕШЁЃвђДЫЃЌПЩвдЖдИїжжГЩБОВювьВЩгУВЛЭЌЕФДІРэЗНЗЈЃЌШчВФСЯМлИёВювьЖрВЩгУЯњЛѕГЩБОгыДцЛѕЗЈЃЌЯажУФмСПВювьЖрВЩгУНсзЊБОЦкЫ№вцЗЈЃЌЦфЫћВювьдђПЩвђЦѓвЕОпЬхЧщПіЖјЖЈЁЃгЩДЫПЩжЊЃЌбЁЯюBЕФЫЕЗЈВЛе§ШЗЃЈзЂвтЃКНЬВФжаЕФ“ВювьДІРэЕФЗНЗЈвЊБЃГжвЛЙсад”ЪЧеыЖдЧАКѓЦкжЎМфЖјбдЕФЃЌВЂВЛЪЧеыЖд“ЭЌвЛЛсМЦЦкМф”ЖјбдЕФЃЉЃЛдкЕїећЯњЛѕГЩБОгыДцЛѕЗЈЯТЃЌБОЦкЗЂЩњЕФГЩБОВювьЃЌгІгЩДцЛѕКЭЯњЛѕГЩБОЙВЭЌИКЕЃЃЈгЩДЫПЩжЊЃЌбЁЯюDЕФЫЕЗЈВЛе§ШЗЃЉЃЌЪєгкгІИУЕїећДцЛѕГЩБОЕФЃЌВЂВЛНсзЊМЦШыЯргІЕФ“ДцЛѕ”РреЫЛЇЃЌЖјЪЧБЃСєдкГЩБОВювьеЫЛЇжаЃЌгыЯТЦкЗЂЩњЕФГЩБОВювьвЛЭЌМЦЫуЃЈДЫФкШнНЬВФжаУЛгаНВЕНЃЌЕЋЪЧЭјаЃЕФбЇдБгІИУжЊЕРЃЌвђЮЊ“НЬЪІЬсЪО”жагаЯрЙиЕФНВНтЃЉЁЃвђДЫЃЌбЁЯюCЕФЫЕЗЈВЛе§ШЗЁЃ

#

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКБОЬтПМКЫЕФЪЧЖдБъзМГЩБОЯЕЭГ“ЦкФЉГЩБОВювьДІРэ”СНжжЗНЗЈЕФРэНтЃЌгавЛЖЈЕФФбЖШЁЃ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ368вГХаЖЯЕк20Ьт

ЁЁЁЁЃЈ2ЃЉЁЖУЮЯыГЩецЃОЕфЬтНтЁЗ276вГХаЖЯЕк9Ьт

ЁЁЁЁ5.АДВњГіЗНЪНЕФВЛЭЌЃЌЦѓвЕЕФзївЕПЩвдЗжЮЊвдЯТЫФРрЁЃЦфжаЃЌЫцВњСПБфЖЏЖје§БШР§БфЖЏЕФзївЕЪЧЃЈЁЁ ЃЉЁЃ #

ЁЁЁЁA.ЕЅЮЛЫЎзМзївЕ

ЁЁЁЁB.ХњСПЫЎзМзївЕ

ЁЁЁЁC.ВњЦЗЫЎзМзївЕ

ЁЁЁЁD.ЩшЪЉЫЎзМзївЕ #

ЁЁЁЁВЮПМД№АИЃКAжа—ЛЊ@ЛсМЦЃЄЭј……аЃЁЁЁЁ

ЁЁЁЁД№АИНтЮіЃК#p#ЗжвГБъЬт#e#ЕЅЮЛЫЎзМзївЕЃЈМДгыЕЅЮЛВњЦЗВњГіЯрЙиЕФзївЕЃЉЃЌетРрзївЕЪЧЫцзХВњСПБфЖЏЖјБфЖЏЕФЁЃвђДЫЃЌAЪЧД№АИЃЛХњСПЫЎзМзївЕЃЈМДгыВњЦЗЕФХњДЮЪ§СПЯрЙиЕФзївЕЃЉЃЌетРрзївЕЪЧЫцзХВњЦЗЕФХњДЮЪ§ЕФБфЖЏЖјБфЖЏЕФЁЃЫљвдЃЌBВЛЪЧД№АИЃЛВњЦЗЫЎзМзївЕЃЈМДгыВњЦЗЦЗжжЯрЙиЕФзївЕЃЉЃЌвђДЫЃЌCВЛЪЧД№АИЃЛЩшЪЉЫЎзМзївЕЁЃетРрзївЕЪЧжИЮЊЮЌГжЦѓвЕЕФЩњВњЬѕМўЖјВњЩњЕФзївЕЃЌЫќУЧгавцгкећИіЦѓвЕЃЌЖјВЛЪЧОпЬхВњЦЗЁЃЪТЪЕЩЯЃЌЫќУЧЪєгкЙЬЖЈГЩБОЃЌВЛЫцВњСПЁЂХњДЮЁЂЦЗжжЕШЕФБфЖЏЖјБфЖЏЃЌгІИУзїЮЊЦкМфГЩБОДІРэЁЃвђДЫЃЌDВЛЪЧД№АИЁЃЃЈВЮМћНЬВФ458вГЃЉ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКИУЬтПМКЫЕФжЊЪЖЕуЪЧ“зївЕЕФЗжРр”ЃЌетЪЧ08ФъНЬВФаТдіМгЕФФкШнЃЌЦНЪБбЇЯАЪБЖдгкаТдіМгКЭаоИФЕФФкШнЃЌвЊИјгшзуЙЛЕФжиЪгЁЃ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ404вГЕЅбЁЕк4Ьт

ЁЁЁЁЃЈ2ЃЉЁЖУЮЯыГЩецЃОЕфЬтНтЁЗ299вГЕЅбЁЕк2ЬтЃЈгыПМЬтЭъШЋвЛжТЃЉ #

ЁЁЁЁ6.ЖдгкДІдкГЩГЄЦкЕФЦѓвЕЃЌЯТСаВЦЮёеНТджае§ШЗЕФЪЧЃЈЁЁ ЃЉЁЃ

#

ЁЁЁЁA.ВЩгУИпВЦЮёИмИЫЕФзЪБОНсЙЙ

ЁЁЁЁB.бАевЗчЯеЭЖзЪепзїЮЊШЈвцГізЪШЫ

ЁЁЁЁC.ВЩгУИпЙЩРћеўВпвдЪїСЂЙЋЫОаЮЯѓ

ЁЁЁЁD.ЭЈЙ§ЙЋПЊЗЂааЙЩЦБФММЏзЪН№

ЁЁЁЁВЮПМД№АИЃКDжа×ЛЊ@ЛсМЦЃЄЭј……аЃЁЁЁЁ

ЁЁЁЁД№АИНтЮіЃКдкГЩГЄНзЖЮЃЌЗчЯеЭЖзЪепКмПЩФмЯЃЭћЭЫГіЃЌШЅбАевЦфЫћДІгкДДвЕЦкЕФЦѓвЕЁЃгЩгкЗчЯеЭЖзЪепЕФЭЫГіЃЌашвЊбАеваТЕФШЈвцЭЖзЪШЫЁЃвЛжжАьЗЈЪЧЭЈЙ§ЫНФМНтОіЃЌбАеваТЕФЭЖзЪжїЬхЃЌЫћУЧВЛНізМБИЪеЙКЙЩЗнЃЌЖјЧвзМБИЮЊИпГЩГЄНзЖЮЬсЙЉГфзуЕФзЪН№ЁЃСэвЛжжАьЗЈЪЧЙЋПЊФММЏШЈвцзЪН№ЃЌетвЊЪмЕНжюЖрЗЈТЩЯожЦЁЃЛЙгаИќОпЮќв§СІЕФзіЗЈЃЌОЭЪЧШУЙЩЦБЙЋПЊЩЯЪаЃЈIPOЃЉЁЃЃЈВЮМћНЬВФ535вГЃЉ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКИУЬтПМКЫЕФжЊЪЖЕуЪЧ“ВЛЭЌЗЂеЙНзЖЮ”ЃЌетЪЧ08ФъНЬВФаТдіМгЕФФкШнЃЌЦНЪБбЇЯАЪБЖдгкаТдіМгКЭаоИФЕФФкШнЃЌвЊИјгшзуЙЛЕФжиЪгЁЃ #

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ425вГЖрбЁЕк14ЬтЃЈгыИУЬтПМЕуЭъШЋвЛжТЃЉ

ЁЁЁЁЃЈ2ЃЉЁЖУЮЯыГЩецЃОЕфЬтНтЁЗ321вГЖрбЁЕк3ЬтЃЈгыИУЬтПМЕуЭъШЋвЛжТЃЉ

#

ЁЁЁЁ7.ЕБФГИівЕЮёЕЅдЊЕФЭЖзЪзЪБОБЈГъТЪаЁгкзЪБОГЩБОВЂЧвПЩГжајдіГЄТЪаЁгкЯњЪлдіГЄТЪЪБЃЌгІЕБгХЯШВЩгУЕФеНТдЪЧЃЈЁЁ ЃЉЁЃ #

ЁЁЁЁA.ЬсИпВЦЮёИмИЫ

ЁЁЁЁB.ЗжХфЪЃгрЯжН№

ЁЁЁЁC.ГіЪлИУвЕЮёЕЅдЊ

ЁЁЁЁD.НЕЕЭзЪБОГЩБО

#

ЁЁЁЁВЮПМД№АИЃКCжаЃЅЛЊ@ЛсМЦЃЄЭј……аЃЁЁЁЁ

ЁЁЁЁД№АИНтЮіЃКЕБФГИівЕЮёЕЅдЊЕФЭЖзЪзЪБОБЈГъТЪаЁгкзЪБОГЩБОВЂЧвПЩГжајдіГЄТЪаЁгкЯњЪлдіГЄТЪЪБЃЌЪєгкМѕЫ№аЭЯжН№ЖЬШБЁЃПЩЙЉбЁдёЕФеНТдАќРЈСНИіЃКЃЈ1ЃЉГЙЕзжизщЁЃетбљзіЕФЗчЯеЪЧЃКШчЙћжизщЪЇАмЃЌЙЩЖЋНЋУЩЪмИќДѓЫ№ЪЇЁЃЃЈ2ЃЉГіЪлЁЃШчЙћгЏРћФмСІЕЭЪЧећИіаавЕЕФЫЅЭЫв§Ц№ЕФЃЌЦѓвЕЮоЗЈЖдПЙЫЅЭЫЪаГЁЕФздШЛНсОжЃЌгІОЁПьГіЪлвдМѕЩйЫ№ЪЇЁЃМДЪЙЪЧЦѓвЕЕФЖРгаЕФЮЪЬтЃЌгЩгкШБЗІКЫаФОКељСІЃЌЮоЗЈХЄзЊМлжЕМѕЫ№ЕФОжУцЃЌвВашвЊбЁдёГіЪлЁЃдквЛИіЫЅЭЫаавЕжаЭьОШвЛИіУЛгаОКељСІЕФвЕЮёЃЌГЩЙІЕФИХТЪВЛДѓЃЌЭљЭљГЩЮЊзЪН№ЕФЯнкхЁЃгЩДЫПЩжЊЃЌбЁЯюCЪЧД№АИЁЃЃЈВЮМћНЬВФ543вГЃЉ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКИУЬтПМКЫЕФжЊЪЖЕуЪЧ“МлжЕДДдь/діГЄТЪОиеѓ”ЃЌетЪЧ08ФъНЬВФаТдіМгЕФФкШнЃЌЦНЪБбЇЯАЪБЖдгкаТдіМгКЭаоИФЕФФкШнЃЌвЊИјгшзуЙЛЕФжиЪгЁЃ#p#ЗжвГБъЬт#e#

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃОЕфЬтНтЁЗ324вГЖрбЁЕк14ЬтЁЂЕк12Ьт

ЁЁЁЁЃЈ2ЃЉЁЖПМЪджааФЃФЃФтЬтЫФЁЗЕЅбЁЕк7ЬтЃЈРДдДгкЯАЬтАрСЗЯАжааФЕк17еТЕЅбЁЬтЕк6ЬтЃЉ #

ЁЁЁЁ8.CЙЋЫОЕФЙЬЖЈГЩБОЃЈАќРЈРћЯЂЗбгУЃЉЮЊ600ЭђдЊЃЌзЪВњзмЖюЮЊ10000ЭђдЊЃЌзЪВњИКеЎТЪЮЊ50%ЃЌИКеЎЦНОљРћЯЂТЪЮЊ8%ЃЌОЛРћШѓЮЊ800ЭђдЊЃЌИУЙЋЫОЪЪгУЕФЫљЕУЫАЫАТЪЮЊ20%ЃЌдђЫАЧАОгЊРћШѓЖдЯњСПЕФУєИаЯЕЪ§ЪЧЃЈЁЁ ЃЉЁЃ

ЁЁЁЁA.1.43

ЁЁЁЁB.1.2

ЁЁЁЁC.1.14

ЁЁЁЁD.1.08 #

ЁЁЁЁВЮПМД№АИЃКCжаЃЋЛЊ@ЛсМЦЃЄЭј……аЃЁЁ

ЁЁЁЁД№АИНтЮіЃКФПЧАЕФЫАЧАОгЊРћШѓЃН800/ЃЈ1Ѓ20%ЃЉЃЋ10000×50%×8%ЃН1400ЃЈЭђдЊЃЉЃЌЫАЧАОгЊРћШѓЖдЯњСПЕФУєИаЯЕЪ§ЃНЫАЧАОгЊРћШѓБфЖЏТЪ/ЯњСПБфЖЏТЪЃНОгЊИмИЫЯЕЪ§ЃНФПЧАЕФБпМЪЙБЯз/ФПЧАЕФЫАЧАОгЊРћШѓЃН[800/ЃЈ1Ѓ20%ЃЉЃЋ600]/ 1400ЃН1.14ЁЃ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКБОЬтБШНЯСщЛюЃЌзлКЯадНЯЧПЃЌгавЛЖЈФбЖШЁЃЪзЯШПМВщЕФЪЧЖдгк“УєИаЯЕЪ§”КЌвхЕФРэНтЃЛЦфДЮгжАб“ЫАЧАОгЊРћШѓЖдЯњСПЕФУєИаЯЕЪ§”гы“ОгЊИмИЫЯЕЪ§”СЊЯЕЕНвЛЦ№ЃЛдйДЮЃЌгжАб“ОгЊИмИЫЯЕЪ§”ЕФСНИіМЦЫуЙЋЪНСЊЯЕЕНвЛЦ№ЃЛзюКѓЃЌИљОнЬтжаЕФЬѕМўЛЙЮоЗЈжБНгМЦЫу“ОгЊИмИЫЯЕЪ§”ЃЌашвЊИљОнОЛРћШѓЕЙЭЦГіЯрЙиЕФжИБъЁЃ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ215вГЁВР§Ьт8ЁГЁЂ339вГЁВР§Ьт16ЁГЁЂ345вГЖрбЁЕк23ЬтЁЂ346вГХаЖЯЕк9Ьт

ЁЁЁЁЃЈ2ЃЉЁЖУЮЯыГЩецЃОЕфЬтНтЁЗ175вГЖрбЁЕк9Ьт #

ЁЁЁЁЖўЁЂЖрЯюбЁдёЬтЃЈБОЬтаЭЙВ7ЬтЃЌУПЬт2ЗжЃЌЙВ14ЗжЁЃУПЬтОљгаЖрИіе§ШЗД№АИЃЌЧыДгУПЬтЕФБИбЁД№АИжабЁГіФуШЯЮЊе§ШЗЕФД№АИЃЌдкД№ЬтПЈЯргІЮЛжУЩЯгУ2BЧІБЪЬюЭПЯргІЕФД№АИДњТыЁЃУПЬтЫљгаД№АИбЁдёе§ШЗЕФЕУЗжЃЛВЛД№ЁЂДэД№ЁЂТЉД№ОљВЛЕУЗжЁЃД№АИаДдкЪдЬтОэЩЯЮоаЇЁЃЃЉ #

ЁЁЁЁ1.вдЯТЬиЪтеЎШЏжаЃЌЦБУцРћТЪЭЈГЃЛсИпгквЛАуЙЋЫОеЎШЏЕФгаЃЈ ЃЉЁЃ #

ЁЁЁЁA.ЪевцЙЋЫОеЎШЏ

ЁЁЁЁB.ИНЪєаХгУеЎШЏ

ЁЁЁЁC.ВЮМгЙЋЫОеЎШЏ

ЁЁЁЁD.ИНШЯЙЩШЈеЎШЏжаЃЋЛЊ@ЛсМЦЃЄЭј……аЃЁЁ

ЁЁЁЁВЮПМД№АИЃКAB

ЁЁЁЁД№АИНтЮіЃКЪевцЙЋЫОеЎШЏЪЧжЛгаЕБЙЋЫОЛёЕУгЏРћЪБЗНЯђГжШЏШЫжЇИЖРћЯЂЕФеЎШЏЁЃетжжеЎШЏВЛЛсИјЗЂааЙЋЫОДјРДЙЬЖЈЕФРћЯЂЗбгУЃЌЖдЭЖзЪепЖјбдЪевцНЯИпЃЈгЩДЫПЩжЊЃЌЦфЦБУцРћТЪЭЈГЃЛсИпгквЛАуЙЋЫОеЎШЏЃЉЃЌЕЋЗчЯевВНЯДѓЁЃИНЪєаХгУеЎШЏЪЧЕБЙЋЫОЧхГЅЪБЃЌЪмГЅШЈХХСаЫГађЕЭгкЦфЫћеЎШЏЕФеЎШЏЃЛЮЊСЫВЙГЅЦфНЯЕЭЪмГЅЫГађПЩФмДјРДЕФЫ№ЪЇЃЌетжжеЎШЏЕФРћТЪИпгквЛАуеЎШЏЁЃЃЈВЮМћНЬВФ200вГЃЉ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКИУЬтПМЕуБШНЯМЏжаЃЌВЛЙ§ШчЙћПМЩњжЊЕР“ИНШЯЙЩШЈеЎШЏЦБУцРћТЪЭЈГЃЕЭгквЛАуЙЋЫОеЎШЏ”ЕФЛАЃЌетИіЬтФПЛљБООЭУЛгаФбЖШСЫЁЃ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ178вГЕЅбЁЕк3ЬтЁЂ

ЁЁЁЁЃЈ2ЃЉЁЖПМЪджааФЃФЃФтЬтЫФЁЗЖрбЁЕк9ЬтЃЈРДдДгк08ФъЪЕбщАрЛљДЁАржЊЪЖЕуВтЪдКЭЕЅдЊВтЪдЃЉ #

ЁЁЁЁ2.FЙЋЫОЪЧвЛИіМвИіжЦдьЦѓвЕЁЃИУЙЋЫОИУЩњВњВНжшЕФЫГађЃЌЗжБ№ЩшжУМгЙЄЁЂзАХфКЭгЭЦсШ§ИіЩњВњГЕМфЁЃЙЋЫОЕФВњЦЗГЩБОМЦЫуВЩгУЦНааНсзЊЗжВНЗЈЃЌАДГЕМфЗжБ№ЩшжУГЩБОМЦЫуЕЅЁЃзАХфГЕМфГЩБОМЦЫуЕЅжаЕФ“дТФЉдкВњЦЗГЩБО”ЯюФПЕФ“дТФЉдкВњЦЗ”ЗЖЮЇгІАќРЈЃЈ ЃЉЁЃ#p#ЗжвГБъЬт#e# #

ЁЁЁЁA.“МгЙЄГЕМф”е§дкМгЙЄЕФдкВњЦЗжаЃЋЛЊ@ЛсМЦЃЄЭј……аЃЁЁ

ЁЁЁЁB.“зАХфГЕМф”е§дкМгЙЄЕФдкВњЦЗ

ЁЁЁЁC.“зАХфГЕМф”вбОЭъЙЄЕФАыГЩЦЗ

ЁЁЁЁD.“гЭЦсГЕМф”е§дкМгЙЄЕФдкВњЦЗ #

ЁЁЁЁВЮПМД№АИЃКBCD

ЁЁЁЁД№АИНтЮіЃКВЩгУЦНааНсзЊЗжВНЗЈЃЌУПвЛЩњВњВНжшЕФЩњВњЗбгУвВвЊдкЦфЭъЙЄВњЦЗгыдТФЉдкВњЦЗжЎМфНјааЗжХфЁЃЕЋетРяЕФЭъЙЄВњЦЗЪЧжИЦѓвЕзюКѓЭъЙЄЕФВњГЩЦЗЃЛетРяЕФдкВњЦЗЪЧжИИїВНжшЩаЮДМгЙЄЭъГЩЕФдкВњЦЗКЭИїВНжшвбЭъЙЄЕЋЩаЮДзюжеЭъГЩЕФВњЦЗЃЈВЮМћНЬВФ374вГЃЉЁЃНтЪЭШчЯТЃКФГИіВНжшЕФ“дкВњЦЗ”жИЕФЪЧ“ЙувхдкВњЦЗ”ЃЌАќРЈИУВНжшЩаЮДМгЙЄЭъГЩЕФдкВњЦЗКЭИУВНжшвбЭъЙЄЕЋЩаЮДзюжеЭъГЩЕФВњЦЗЁЃЛЛОфЛАЫЕЃЌЗВЪЧИУВНжш“ВЮгы”СЫМгЙЄЃЌЕЋЛЙЮДзюжеЭъЙЄаЮГЩВњГЩЦЗЕФЃЌЖМЪєгкИУВНжшЕФ“ЙувхдкВњЦЗ”ЁЃгЩДЫПЩжЊЃЌбЁЯюAВЛЪЧД№АИЃЌбЁЯюBCDЪЧД№АИЁЃ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКБОЬтПМКЫЕФЪЧЖдгк“ЙувхдкВњЦЗ”ИХФюЕФРэНтЃЌ БОЬтЕФФбЕудкгкбЁЯюA.

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ306вГЖрбЁЕк26ЬтЃЈгыИУЬтПМЕуЭъШЋвЛжТЃЉ

ЁЁЁЁЃЈ2ЃЉЁЖУЮЯыГЩецЃОЕфЬтНтЁЗ242вГЖрбЁЕк12ЬтЃЈгыИУЬтПМЕуЭъШЋвЛжТЃЉ #

ЁЁЁЁ3.гАЯьФкКЌдіГЄТЪЕФвђЫигаЃЈ ЃЉЁЃ

ЁЁЁЁA.ОгЊзЪВњЯњЪлАйЗжБШ

ЁЁЁЁB.ОгЊИКеЎЯњЪлАйЗжБШ

ЁЁЁЁC.ЯњЪлОЛРћТЪ

ЁЁЁЁD.ЙЩРћжЇИЖТЪ #

ЁЁЁЁВЮПМД№АИЃКABCD

ЁЁЁЁД№АИНтЮіЃКМЦЫуФкКЌдіГЄТЪЪЧИљОн“ЭтВПШкзЪЯњЪлАйЗжБШЃН0”МЦЫуЕФЃЌМДИљОн0ЃНОгЊзЪВњЯњЪлАйЗжБШЃОгЊИКеЎЯњЪлАйЗжБШЃМЦЛЎЯњЪлОЛРћТЪ×[ЃЈ1ЃЋдіГЄТЪЃЉ÷діГЄТЪ]×ЃЈ1ЃЙЩРћжЇИЖТЪЃЉМЦЫуЃЌгЩДЫПЩжЊЃЌИУЬтД№АИЮЊABCD.ЃЈВЮМћНЬВФ74вГЃЉ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКБОЬтУЛгаФбЖШЃЌЪєгкАзЫЭЗжЕФЬтФПЁЃ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ71вГХаЖЯЕк13Ьт

ЁЁЁЁЃЈ2ЃЉЁЖУЮЯыГЩецЃОЕфЬтНтЁЗ51вГЕЅбЁЕк2Ьт

#

ЁЁЁЁ4.МйЩшМзЁЂввжЄШЏЪевцЕФЯрЙиЯЕЪ§НгНќгкСуЃЌМзжЄШЏЕФдЄЦкБЈГъТЪЮЊ6%ЃЈБъзМВюЮЊ10%ЃЉЃЌввжЄШЏЕФдЄЦкБЈГъТЪЮЊ8%ЃЈБъзМВюЮЊ15%ЃЉЃЌдђгЩМзЁЂввжЄШЏЙЙГЩЕФЭЖзЪзщКЯЃЈ ЃЉЁЃ #

ЁЁЁЁA.зюЕЭЕФдЄЦкБЈГъТЪЮЊ6%

ЁЁЁЁB.зюИпЕФдЄЦкБЈГъТЪЮЊ8%

ЁЁЁЁC.зюИпЕФБъзМВюЮЊ15%

ЁЁЁЁD.зюЕЭЕФБъзМВюЮЊ10% #

ЁЁЁЁВЮПМД№АИЃКABC

ЁЁЁЁД№АИНтЮіЃКЭЖзЪзщКЯЕФдЄЦкБЈГъТЪЕШгкЕЅЯюзЪВњдЄЦкБЈГъТЪЕФМгШЈЦНОљЪ§ЃЌгЩДЫПЩжЊЃЌбЁЯюAЁЂBЕФЫЕЗЈе§ШЗЃЛШчЙћЯрЙиЯЕЪ§аЁгк1ЃЌдђЭЖзЪзщКЯЛсВњЩњЗчЯеЗжЩЂЛЏаЇгІЃЌВЂЧвЯрЙиЯЕЪ§дНаЁЃЌЗчЯеЗжЩЂЛЏаЇгІдНЧПЃЌЭЖзЪзщКЯзюЕЭЕФБъзМВюдНаЁЃЌИљОнНЬВФР§ЬтПЩжЊЃЌЕБЯрЙиЯЕЪ§ЮЊ0.2ЪБЭЖзЪзщКЯзюЕЭЕФБъзМВювбОУїЯдЕЭгкЕЅЯюзЪВњЕФзюЕЭБъзМВюЃЌЖјБОЬтЕФЯрЙиЯЕЪ§НгНќгкСуЃЌвђДЫЃЌЭЖзЪзщКЯзюЕЭЕФБъзМВювЛЖЈЕЭгкЕЅЯюзЪВњЕФзюЕЭБъзМВюЃЈ10%ЃЉЃЌЫљвдЃЌбЁЯюDВЛЪЧД№АИЁЃгЩгкЭЖзЪзщКЯВЛПЩФмдіМгЗчЯеЃЌЫљвдЃЌбЁЯюCе§ШЗЁЃ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКБОЬтгавЛЕуЕуФбЖШЃЌШнвзШЯЮЊDвВЪЧД№АИЁЃ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ99вГЁВР§Ьт18ЁГЁЂ101вГЖрбЁЕк2ЬтЁЂ102вГЕЅбЁЕк1ЬтЁЂЕк14ЬтЁЂ104вГХаЖЯЕк14ЁЂ15ЬтЁЂ105вГХаЖЯЕк18Ьт#p#ЗжвГБъЬт#e#

ЁЁЁЁЃЈ2ЃЉЁЖУЮЯыГЩецЃОЕфЬтНтЁЗ70вГЕЅбЁЕк2ЬтЁЂ75вГЖрбЁЕк2ЬтЁЂ77вГЕЅбЁЕк10ЬтЁЂ14ЬтЁЂ78вГЖрбЁЕк4ЬтЁЂ10ЬтЁЂ79вГЖрбЁЕк13ЬтЁЂХаЖЯЕк8Ьт

ЁЁЁЁ5.CЙЋЫОЩњВњжаЪЙгУЕФМзБъзММўЃЌШЋФъЙВашКФгУ9000МўЃЌИУБъзММўЭЈЙ§зджЦЗНЪНШЁЕУЁЃЦфШеВњСП50МўЃЌЕЅЮЛЩњВњГЩБО50дЊЃЛУПДЮЩњВњзМБИГЩБО200дЊЃЌЙЬЖЈЩњВњзМБИГЩБОУПФъ10000дЊЃЛДЂДцБфЖЏГЩБОУПМў5дЊЃЌЙЬЖЈДЂДцГЩБОУПФъ20000дЊЁЃМйЩшвЛФъАД360ЬьМЦЫуЃЌЯТСаИїЯюжаЃЌе§ШЗЕФгаЃЈ ЃЉЁЃ

ЁЁЁЁA.ОМУЩњВњХњСПЮЊ1200Мў

ЁЁЁЁB.ОМУЩњВњХњДЮЮЊУПФъ12ДЮ

ЁЁЁЁC.ОМУЩњВњХњСПеМгУзЪН№ЮЊ30000дЊ

ЁЁЁЁD.гыОМУЩњВњХњСПЯрЙиЕФзмГЩБОЪЧ3000дЊ #

ЁЁЁЁВЮПМД№АИЃКAD

ЁЁЁЁД№АИНтЮіЃКБОЬтЪєгк“ДцЛѕТНајЙЉгІКЭЪЙгУ”ЃЌУПШеЙЉгІСПPЮЊ50МўЃЌУПШеЪЙгУСПdЮЊ9000/360ЃН25ЃЈМўЃЉЃЌДњШыЙЋЪНПЩжЊЃКОМУЩњВњХњСПЃН[2×9000×200/5×50/ЃЈ50Ѓ25ЃЉ]ПЊЗНЃН1200ЃЈМўЃЉЃЌОМУЩњВњХњДЮЮЊУПФъ9000/1200ЃН7.5ЃЈДЮЃЉЃЌЦНОљПтДцСПЃН1200/2×ЃЈ1Ѓ25/50ЃЉЃН300ЃЈМўЃЉЃЌОМУЩњВњХњСПеМгУзЪН№ЮЊ300×50ЃН15000ЃЈдЊЃЉЃЌгыОМУЩњВњХњСПЯрЙиЕФзмГЩБОЃН[2×9000×200×5×ЃЈ1Ѓ25/50ЃЉ]ПЊЗНЃН3000ЃЈдЊЃЉЁЃ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКБОЬтВЂВЛФбЃЌЭљФъдјОПМЙ§етИіжЊЪЖЕуЃЌБОЬтЕФЙиМќдкгквЊРЮМЧНЬВФжаЕФЙЋЪНЃЌПМЩњШнвзЮѓШЯЮЊCвВЪЧД№АИЃЌМЦЫубЁЯюDЪБЬтжаИјГіЕФЙЬЖЈЩњВњзМБИГЩБОКЭЙЬЖЈДЂДцГЩБОЪєгкИЩШХЯюЁЃ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ152вГЁВР§Ьт10ЁГЃЈгыБОЬтЕФПМЕуЛљБОЭъШЋвЛжТЃЉЁЂ157вГЖрбЁ23ЬтЃЈгыБОЬтЕФПМЕуЛљБОЭъШЋвЛжТЃЉ

ЁЁЁЁЃЈ2ЃЉЁЖУЮЯыГЩецЃОЕфЬтНтЁЗ119вГЁВР§Ьт1ЁГЃЈгыБОЬтЕФПМЕуЛљБОЭъШЋвЛжТЃЉЁЂ120вГЁВР§Ьт2ЁГЁЂ125вГЕЅбЁЕк5Ьт

ЁЁЁЁ6.EЙЋЫО2007ФъЯњЪлЪеШыЮЊ5000ЭђдЊЃЌ2007ФъЕзОЛИКеЎМАЙЩЖЋШЈвцзмМЦЮЊ2500ЭђдЊЃЈЦфжаЙЩЖЋШЈвц2200ЭђдЊЃЉЃЌдЄМЦ2008ФъЯњЪлдіГЄТЪЮЊ8ЃЅЃЌЫАКѓОгЊРћШѓТЪЮЊ10ЃЅЃЌОЛОгЊзЪВњжмзЊТЪБЃГжгы2007ФъвЛжТЃЌОЛИКеЎЕФЫАКѓРћЯЂТЪЮЊ4ЃЅЃЌОЛИКеЎРћЯЂАДЩЯФъФЉОЛИКеЎгрЖюКЭдЄМЦРћЯЂТЪМЦЫуЁЃЦѓвЕЕФШкзЪеўВпЮЊЃКЖргрЯжН№гХЯШгУгкЙщЛЙНшПюЃЌЙщЛЙШЋВПНшПюКѓЪЃгрЕФЯжН№ШЋВПЗЂЗХЙЩРћЁЃЯТСагаЙи2008ФъЕФИїЯюдЄМЦНсЙћжаЃЌе§ШЗЕФгаЃЈ ЃЉЁЃ

ЁЁЁЁA.ОЛЭЖзЪЮЊ200ЭђдЊ

ЁЁЁЁB.ЫАКѓОгЊРћШѓЮЊ540ЭђдЊ

ЁЁЁЁC.ЪЕЬхЯжН№СїСПЮЊ340ЭђдЊ

ЁЁЁЁD.ЪевцСєДцЮЊ500ЭђдЊ

ЁЁЁЁД№АИЃКABC

ЁЁЁЁД№АИНтЮіЃКИљОн“ОЛОгЊзЪВњжмзЊТЪБЃГжгы2007ФъвЛжТ”ПЩжЊ2008ФъОЛОгЊзЪВњдіГЄТЪЃНЯњЪлЪеШыдіГЄТЪЃН8ЃЅЃЌМД2008ФъОЛОгЊзЪВњдіМг2500×8ЃЅЃН200ЃЈЭђдЊЃЉЃЌгЩДЫПЩжЊЃЌ2008ФъОЛЭЖзЪЮЊ200ЭђдЊЃЛгЩгкЫАКѓОгЊРћШѓТЪЃНЫАКѓОгЊРћШѓ/ЯњЪлЪеШыЃЌЫљвдЃЌ2008ФъЫАКѓОгЊРћШѓЃН5000×ЃЈ1ЃЋ8ЃЅЃЉ×10ЃЅЃН540ЃЈЭђдЊЃЉЃЛЪЕЬхЯжН№СїСПЃНЫАКѓОгЊРћШѓЃОЛЭЖзЪЃН540Ѓ200ЃН340ЃЈЭђдЊЃЉЃЛ2008ФъОЛРћШѓЃН540ЃЃЈ2500Ѓ2200ЃЉ×4ЃЅЃН528ЃЈЭђдЊЃЉЃЌЖргрЕФЯжН№ЃНОЛРћШѓЃОЛЭЖзЪЃН528Ѓ200ЃН328ЃЈЭђдЊЃЉЃЌЕЋЪЧДЫДІашвЊзЂвтгавЛИіЯнкхЃКЬтжаИјГіЕФЬѕМўЪЧ2008ФъГѕЕФОЛИКеЎЮЊ300ЭђдЊЃЌВЂВЛЪЧШЋВПНшПюЮЊ300ЭђдЊЃЌвђЮЊОЛИКеЎКЭШЋВПНшПюКЌвхВЂВЛЭЌЃЌвђДЫЃЌВЛФмШЯЮЊЙщЛЙНшПю300ЭђдЊЃЌЪЃгрЕФЯжН№ЮЊ328Ѓ300ЃН28ЃЈЭђдЊЃЉгУгкЗЂЗХЙЩРћЃЌСєДцЪевцЮЊ528Ѓ28ЃН500ЃЈЭђдЊЃЉЁЃвВОЭЪЧЫЕЃЌбЁЯюDВЛЪЧД№АИЁЃ

#

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКБОЬтЪЧвдНЬВФ286вГЕФЁВР§Ьт10Ѓ5ЁГЮЊРЖБОБраДЕФЃЌСщЛюадКЭзлКЯадЖМНЯЧПЃЈгыЕкЖўеТЕФОЛОгЊзЪВњжмзЊТЪЁЂЫАКѓОгЊРћШѓТЪЁЂОЛИКеЎЕФЫАКѓРћЯЂТЪНсКЯЃЉФбЖШБШР§ЬтЛЙвЊДѓЁЃ#p#ЗжвГБъЬт#e#

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ40вГХаЖЯЕк20ЬтЁЂ45вГзлКЯЕк4ЬтЁЂ249вГЖрбЁЕк20ЬтЁЂ252вГМЦЫуЕк4ЬтЁЂ255вГзлКЯЕк9Ьт

ЁЁЁЁЃЈ2ЃЉЁЖУЮЯыГЩецЃОЕфЬтНтЁЗ31вГЖрбЁЕк13ЬтЁЂ32вГМЦЫуЕк1ЬтЁЂ185вГЁВР§Ьт3ЁГЁЂ198вГМЦЫуЕк1Ьт

ЁЁЁЁ7.GЙЋЫОВЩгУБфЖЏГЩБОМЦЫужЦЖШЁЃИУЙЋЫОФГГЕМфБОдТЪЕМЪЗЂЩњЕФЕчЗбЮЊ1100дЊЃЌгІНЋЦфЗжБ№МЦШы“ЙЬЖЈжЦдьЗбгУ”КЭ“БфЖЏжЦдьЗбгУ”еЫЛЇЁЃвбжЊЕчСІГЩБОЃЈyЃЉгыЩњВњСПЃЈxЃЉЕФЕЏаддЄЫуЗНГЬЮЊЃКyЃН450ЃЋ10xЃЛдТГѕдкВњЦЗ30МўЃЌБОдТЭЖВњ60МўЃЌБОдТЭъЙЄ50МўЃЛдкВњЦЗЦНОљЭъЙЄГЬЖШЮЊ50%.ЯТСагаЙиЕчСІГЩБОЕФИїЯюжаЃЌе§ШЗЕФгаЃЈ ЃЉЁЃ

#

ЁЁЁЁA.БОдТБфЖЏГЩБОЕФдЄЫуН№ЖюЮЊ500дЊ

ЁЁЁЁB.БОдТзмГЩБОЕФдЄЫуН№ЖюЮЊ1000дЊ

ЁЁЁЁC.МЧШы“ЙЬЖЈжЦдьЗбгУ”еЫЛЇ495дЊ

ЁЁЁЁD.МЧШы“БфЖЏжЦдьЗбгУ”еЫЛЇ550дЊ

#

ЁЁЁЁВЮПМД№АИЃКBC

ЁЁЁЁД№АИНтЮіЃКдТФЉдкВњЦЗЪ§СПЃН30ЃЋ60Ѓ50ЃН40ЃЈМўЃЉЃЌБОдТЭъГЩЕФдМЕБВњСПЃН50ЃЋ40×50%Ѓ30×50%ЃН55ЃЈМўЃЉЃЌБОдТБфЖЏГЩБОЕФдЄЫуН№ЖюЮЊ10×55ЃН550ЃЈдЊЃЉЃЌБОдТзмГЩБОЕФдЄЫуН№ЖюЮЊ450ЃЋ550ЃН1000ЃЈдЊЃЉЃЌЦфжаЙЬЖЈжЦдьЗбгУБШжиЮЊ450/1000ЃН0.45ЃЌБфЖЏжЦдьЗбгУБШжиЮЊ1Ѓ0.45ЃН0.55ЃЌЫљвдЃЌМЧШы“ЙЬЖЈжЦдьЗбгУ”еЫЛЇ1100×0.45ЃН495ЃЈдЊЃЉЃЌМЧШы“БфЖЏжЦдьЗбгУ”еЫЛЇ1100×0.55ЃН605ЃЈдЊЃЉЁЃ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКБОЬтОпгавЛЖЈЕФФбЖШЃЌзлКЯадНЯЧПЃЌНсКЯСЫЕкЪЎЫФеТЁЂЕкЪЎШ§еТЁЂЕкЪЎЖўеТКЭЕкШ§еТЕФФкШнЁЃжївЊПМЕуЪЧЕкЪЎШ§еТЕФ“еЫЛЇЗжЮіЗЈ”ЃЈВЮМћНЬВФ391вГР§ЬтЃЉ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ66вГЁВР§Ьт11ЁГЁЂ73вГМЦЫуЕк4Ьт

ЁЁЁЁЃЈ2ЃЉЁЖУЮЯыГЩецЃОЕфЬтНтЁЗ47вГЕЅбЁЕк1ЬтЁЂЖрбЁЕк1ЬтЁЂ54вГЖрбЁЕк16ЬтЁЂ277вГзлКЯЬтЕк2Ьт #

ЁЁЁЁШ§ЁЂХаЖЯЬтЃЈБОЬтаЭЙВ8ЬтЃЌУПЬт1ЗжЃЌЙВ8ЗжЁЃЧыХаЖЯУПЬтЕФБэЪіЪЧЗёе§ШЗЃЌФуШЯЮЊе§ШЗЕФЃЌдкД№ЬтПЈЯргІЮЛжУЩЯгУ2BЧІБЪЬюЭПДњТы“√”ФуШЯЮЊДэЮѓЕФЃЌЬюЭПДњТы“×”ЁЃУПЬтХаЖЯе§ШЗЕФЕУ1ЗжЃЛУПЬтХаЖЯДэЮѓЕФЕЙПл0.5ЗжЃЛВЛД№ЬтМШВЛЕУЗжЃЌвВВЛПлЗжЁЃПлЗжзюЖрПлжСБОЬтаЭСуЗжЮЊжЙЁЃД№АИаДдкЪдЬтОэЩЯЮоаЇЁЃЃЉ

ЁЁЁЁ1.дкзївЕЖЏвђжаЃЌвЕЮёЖЏвђЕФОЋШЗЖШзюВюЃЌЕЋЦфжДааГЩБОзюЕЭЃЛЧПЖШЖЏвђЕФОЋШЗЖШзюИпЃЌЕЋЦфжДааГЩБОзюАКЙѓЃЛЖјГжајЖЏвђЕФОЋШЗЖШКЭжДааГЩБООгжаЁЃЃЈ ЃЉ

ЁЁЁЁВЮПМД№АИЃК√

ЁЁЁЁД№АИНтЮіЃКПЈЦеРМНЬЪкНЋзївЕЖЏвђЗжЮЊШ§РрЃКМДвЕЮёЖЏвђЁЂГжајЖЏвђКЭЧПЖШЖЏвђЁЃдкетШ§РрзївЕЖЏвђжаЃЌвЕЮёЖЏвђЕФОЋШЗЖШзюВюЃЌЕЋЦфжДааГЩБОзюЕЭЃЛЧПЖШЖЏвђЕФОЋШЗЖШзюИпЃЌЕЋЦфжДааГЩБОзюАКЙѓЃЛЖјГжајЖЏвђЕФОЋШЗЖШКЭГЩБОдђОгжаЁЃЃЈВЮМћНЬВФ464вГЃЉ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКИУЬтФбЖШВЛДѓЃЌдЬтЕФЫЕЗЈЪЧНЬВФдЮФЃЌПМКЫЕФжЊЪЖЕуЪЧ08ФъНЬВФаТдіМгЕФФкШнЃЌЦНЪБбЇЯАЪБЖдгкаТдіМгКЭаоИФЕФФкШнЃЌвЊИјгшзуЙЛЕФжиЪгЁЃ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ405вГЖрбЁЕк2Ьт

ЁЁЁЁЃЈ2ЃЉЁЖУЮЯыГЩецЃОЕфЬтНтЁЗ299вГЖрбЁЕк4ЬтЃЈгыИУЬтПМЕуЭъШЋвЛжТЃЉ

#

ЁЁЁЁ2.ЕЭОгЊЗчЯегыЕЭВЦЮёЗчЯеЕФДюХфЃЌвђЦфВЛЗћКЯеЎШЈШЫЕФЦкЭћЃЌЫљвдВЛЪЧвЛжжЯжЪЕЕФДюХфЃЈ ЃЉ

ЁЁЁЁВЮПМД№АИЃК#p#ЗжвГБъЬт#e#×

ЁЁЁЁД№АИНтЮіЃКЕЭОгЊЗчЯегыЕЭВЦЮёЗчЯеДюХфЃЌвђВЛЗћКЯШЈвцЭЖзЪШЫЕФЦкЭћЃЌВЛЪЧвЛжжЯжЪЕЕФДюХфЁЃЖдгкеЎШЈШЫРДЫЕЃЌетЪЧвЛИіРэЯыЕФзЪБОНсЙЙЃЌПЩвдЗХаФЮЊЫќЬсЙЉДћПюЁЃЃЈВЮМћНЬВФ534вГЃЉ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКИУЬтФбЖШВЛДѓЃЌПМКЫЕФжЊЪЖЕуЪЧ08ФъНЬВФаТдіМгЕФФкШнЃЌЦНЪБбЇЯАЪБЖдгкаТдіМгКЭаоИФЕФФкШнЃЌвЊИјгшзуЙЛЕФжиЪгЁЃ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ425вГЖрбЁЕк16Ьт

ЁЁЁЁЃЈ2ЃЉЁЖУЮЯыГЩецЃОЕфЬтНтЁЗ321вГЕЅбЁЕк2ЬтЃЈгыИУЬтПМЕуЭъШЋвЛжТЃЉЁЂ323вГЕЅбЁЕк12ЬтЃЈгыИУЬтПМЕуЭъШЋвЛжТЃЉ

ЁЁЁЁ3.ЖдвЛЯюЗПЕиВњНјааЙРМлЪБЃЌШчЙћЯЕЭГЕФЙРМлЗНЗЈГЩБОЙ§ИпЃЌПЩвдИљОнВЦЮёЙмРэЕФЫЋЗННЛвзддђЃЌЙлВьНќЦкРрЫЦЗПЕиВњТђТєЫЋЗНЕФНЛвзМлИёЃЌНЋЦфзїЮЊЙРМлЕФЛљДЁЁЃ ЃЈ ЃЉ #

ЁЁЁЁВЮПМД№АИЃК×

ЁЁЁЁД№АИНтЮіЃКетЪЧИљОнВЦЮёЙмРэЕФ“в§ЕМддђ”ЃЈВЮМћНЬВФ22вГЃЉЁЃ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКИУЬтБШНЯСщЛюЃЌПМКЫЕФЪЧ“в§ЕМддђ”ЕФЪЙгУЬѕМўЁЃ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ14вГЁВР§Ьт7ЁГЁЂ18вГЖрбЁЕк7ЬтЃЈгыИУЬтПМЕуЭъШЋвЛжТЃЉ

ЁЁЁЁЃЈ2ЃЉЁЖУЮЯыГЩецЃОЕфЬтНтЁЗ12вГЁВР§Ьт4ЁГ

ЁЁЁЁ4.дЄМЦЭЈЛѕХђеЭТЪЬсИпЪБЃЌЮоЗчЯеРћТЪЛсЫцжЎЬсИпЃЌНјЖјЕМжТзЪБОЪаГЁЯпЯђЩЯЦНвЦЁЃЗчЯебсЖёИаЕФМгЧПЃЌЛсЬсИпзЪБОЪаГЁЯпЕФаБТЪЁЃЃЈ ЃЉ

#

ЁЁЁЁВЮПМД№АИЃК×

ЁЁЁЁД№АИНтЮіЃКДгЮоЗчЯезЪВњЕФЪевцТЪЃЈR ЃЉПЊЪМЃЌзігааЇБпНчЕФЧаЯпЃЌЧаЕуЮЊMЃЌИУжБЯпБЛГЦЮЊзЪБОЪаГЁЯпЁЃгЩДЫПЩжЊЃЌдЬтЕФЫЕЗЈВЛе§ШЗЃЛдЬтЕФе§ШЗЫЕЗЈгІИУЪЧЃКдЄМЦЭЈЛѕХђеЭЬсИпЪБЃЌЮоЗчЯеРћТЪЛсЫцжЎЬсИпЃЌНјЖјЕМжТ“жЄШЏЪаГЁЯп”ЯђЩЯЦНвЦЁЃЗчЯебсЖёИаЕФМгЧПЃЌЛсЬсИп“жЄШЏЪаГЁЯп”ЕФаБТЪЁЃЃЈВЮМћНЬВФ139вГЃЉ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКИУЬтГіЕУВЛДэЃЌПМКЫЕФЪЧЖдгк“зЪБОЪаГЁЯп”КЭ“жЄШЏЪаГЁЯп”ЕФЧјЗжКЭРэНтЃЌКмЖрПМЩњЖМЖЊЗжСЫЁЃ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ105вГХаЖЯЕк17Ьт

ЁЁЁЁЃЈ2ЃЉЁЖУЮЯыГЩецЃОЕфЬтНтЁЗ71вГЖрбЁЕк2ЬтЁЂ78вГЖрбЁЕк2ЬтЁЂЖрбЁЕк11Ьт #

ЁЁЁЁ5.ЕфаЭЕФШкзЪзтСоЪЧГЄЦкЕФЁЂЭъШЋВЙГЅЕФЁЂВЛПЩГЗЯњЕФУЋзтСоЁЃЃЈ ЃЉ #

ЁЁЁЁВЮПМД№АИЃК×жаЃЋЛЊ@ЛсМЦЃЄЭј……аЃЁЁ

ЁЁЁЁД№АИНтЮіЃКЕфаЭЕФШкзЪзтСоЪЧГЄЦкЕФЁЂЭъШЋВЙГЅЕФЁЂВЛПЩГЗЯњЕФОЛзтСоЃЈВЮМћНЬВФ206вГЃЉ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКИУЬтФбЖШВЛДѓЃЌЭјаЃЕФСЗЯАЬтжаОГЃГіЯжИУЬтЃЌжЛвЊЦНЪБЩдЮЂСєаФЃЌОЭВЛЛсЖЊЗжЁЃ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ173вГЁВР§Ьт4ЁГЃЈгыИУЬтПМЕуЭъШЋвЛжТЃЉ

ЁЁЁЁЃЈ2ЃЉЁЖПМЪджааФЃФЃФтЮхЃЈЦеЭЈАрЃЉЁЗХаЖЯЕк8ЬтЃЈгыИУЬтЭъШЋвЛбљЃЉЁЂФЃФтЮхЃЈЪЕбщАрЃЉХаЖЯЕк10ЬтЃЈРДдДгк08ФъзЂЛсЪЕбщАрПчеТНкВтЪдЬтЃЈ5ЁЋ8ЃЉЃЉ #

ЁЁЁЁ6.ОЛЪевцРэТлШЯЮЊЃЌжЛвЊеЎЮёГЩБОЕЭгкШЈвцГЩБОЃЌИКеЎдНЖрЦѓвЕМлжЕдНДѓЁЃ ЃЈ ЃЉ

ЁЁЁЁВЮПМД№АИЃК#p#ЗжвГБъЬт#e#√жаЃЋЛЊ@ЛсМЦЃЄЭј……аЃЁЁ

ЁЁЁЁД№АИНтЮіЃКОЛЪевцРэТлШЯЮЊЃЌИКеЎПЩвдНЕЕЭЦѓвЕЕФзЪБОГЩБОЃЌИКеЎГЬЖШдНИпЃЌЦѓвЕЕФМлжЕдНДѓЁЃжЛвЊеЎЮёГЩБОЕЭгкШЈвцГЩБОЃЌФЧУДИКеЎдНЖрЃЌЦѓвЕЕФМгШЈЦНОљзЪБОГЩБООЭдНЕЭЃЌЦѓвЕЕФОЛЪевцЛђЫАКѓРћШѓОЭдНЖрЃЌЦѓвЕЕФМлжЕОЭдНДѓЁЃЕБИКеЎБШТЪЮЊ100%ЪБЃЌЦѓвЕМгШЈЦНОљзЪБОГЩБОзюЕЭЃЌЦѓвЕМлжЕНЋДяЕНзюДѓжЕЁЃЃЈВЮМћНЬВФ251Ѓ252вГЃЉ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКИУЬтВЂВЛФбЃЌЙиМќЪЧПМЩњШнвзАб“ОЛЪевцРэТл”КЭ“гЊвЕЪевцРэТл”МЧЛьСЫЁЃГТЛЊЭЄРЯЪІдкНВПЮЪБЖдгкетИіФкШнгаЩюПЬЕФНВНтЃЌЭјаЃбЇдБгІИУВЛЛсГіДэЁЃ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ216вГЖрбЁЕк12ЬтЃЈбЁЯюAОЭЪЧИУЬтдЬтЃЉЁЂ217вГЕЅбЁЕк1ЬтЁЂ221вГЖрбЁЕк2ЬтЁЂ

ЁЁЁЁЃЈ2ЃЉЁЖУЮЯыГЩецЃОЕфЬтНтЁЗ169вГЖрбЁЕк1ЬтЁЂЕк3Ьт

ЁЁЁЁ7.ШчЙћЦкФЉдкВњЦЗГЩБОАДЖЈЖюГЩБОМЦЫуЃЌдђЪЕМЪГЩБОЭбРыЖЈЖюЕФВювьЛсЭъШЋгЩЭъЙЄВњЦЗИКЕЃЃЈ ЃЉ #

ЁЁЁЁВЮПМД№АИЃК√

ЁЁЁЁД№АИНтЮіЃКдкВњЦЗГЩБОАДЖЈЖюГЩБОМЦЫуЪБЃЌНЋдТГѕдкВњЦЗГЩБОМгЩЯБОдТЗЂЩњЗбгУЃЌМѕШЅдТФЉдкВњЦЗЕФЖЈЖюГЩБОЃЌОЭПЩЫуГіВњГЩЦЗЕФзмГЩБОСЫЁЃгЩДЫПЩжЊЃЌЪЕМЪГЩБОЭбРыЖЈЖюЕФВювьЛсЭъШЋгЩЭъЙЄВњЦЗИКЕЃЁЃЃЈВЮМћНЬВФ365вГЃЉ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКИУЬтВЂВЛФбЃЌПМЩњгІИУВЛЛсГіДэЁЃ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ304вГЕЅбЁЕк15ЬтЁЂ

ЁЁЁЁЃЈ2ЃЉЁЖУЮЯыГЩецЃОЕфЬтНтЁЗ240вГЕЅбЁЕк5ЬтЁЂ241вГЖрбЁЕк4Ьт

ЁЁЁЁ8.дкНјааСуВПМўЕФзджЦЛЙЪЧЭтЙКОіВпЪБЃЌШчЙћЦѓвЕЭтВПДцдкИУСуВПМўЕФЭъШЋОКељЪаГЁЃЌВЂЧвзджЦгыЭтЙКЕФОМУЗжЮіЮоУїЯдВюБ№ЃЌдђгІгХЯШбЁдёЭтЙКЁЃЃЈ ЃЉ #

ЁЁЁЁВЮПМД№АИЃК×

ЁЁЁЁД№АИНтЮіЃКвЛЕЉбЁдёСЫЭтЙКЃЌОЭЛсдьГЩГЄЦкадЕФзївЕФмСІЯажУЃЌдьГЩдЄЯШШЁЕУЕФГЄЦкзЪдДЕФРЫЗбЃЌдіМгЯажУФмСІГЩБОЁЃЃЈВЮМћНЬВФ496вГЃЉ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКИУЬтЫфШЛПМКЫЕФЪЧаТФкШнЃЌЕЋЪЧВЂВЛФбЃЌПМЩњгІИУВЛЛсГіДэЁЃ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЁЖПМЪджааФЃФЃФтЬтЫФЁЗХаЖЯЕк9ЬтЃЈгыИУЬтПМЕувЛжТЃЉЃЈРДдДгк08ФъЪЕбщАрПчеТНкВтЪдЬтФП15ЁЋ17еТЃЉ

#

ЁЁЁЁЫФЁЂМЦЫуЗжЮіЬтЃЈБОЬтаЭЙВ5ЬтЃЌУПЬт8ЗжЃЌЙВ40ЗжЁЃвЊЧѓСаГіМЦЫуВНжшЃЌГ§ЗЧгаЬиЪтвЊЧѓЃЌУПВНжшдЫЫуЕУЪ§ОЋШЗЕНаЁЪ§ЕуКѓСНЮЛЃЌАйЗжЪ§ЁЂИХТЪКЭЯжжЕЯЕЪ§ОЋШЗЕНЭђЗжжЎвЛЁЃдкД№ЬтОэЩЯНтД№ЃЌД№АИаДдкЪдЬтОэЩЯЮоаЇЁЃЃЉ

ЁЁЁЁ1.AЙЋЫОЪЧвЛМвСуЪлЩЬЃЌе§дкБржЦ12дТЗнЕФдЄЫуЃЌгаЙизЪСЯШчЯТЃК #

#

ЁЁЁЁЃЈ1ЃЉдЄМЦЕФ2008Фъ11дТ30ШезЪВњИКеЎБэШчЯТЃЈЕЅЮЛЃКЭђдЊЃЉЃК

ЁЁЁЁЃЈ2ЃЉЯњЪлЪеШыдЄМЦЃК2008Фъ11дТ200ЭђдЊЃЌ12дТ220ЭђдЊЃЛ2009Фъ1дТ230ЭђдЊЁЃ

ЁЁЁЁЃЈ3ЃЉЯњЪлЪеЯждЄМЦЃКЯњЪлЕБдТЪеЛи60%ЃЌДЮдТЪеЛи38%ЃЌЦфгр2%ЮоЗЈЪеЛиЃЈЛЕеЫЃЉЁЃ

ЁЁЁЁЃЈ4ЃЉВЩЙКИЖЯждЄМЦЃКЯњЪлЩЬЦЗЕФ80%дкЧАвЛИідТЙКШыЃЌЯњЪлЩЬЦЗЕФ20%дкЕБдТЙКШыЃЛЫљЙКЩЬЦЗЕФНјЛѕПюЯюЃЌдкЙКТђЕФДЮдТжЇИЖЁЃ

ЁЁЁЁЃЈ5ЃЉдЄМЦ12дТЗнЙКжУЙЬЖЈзЪВњашжЇИЖ60ЭђдЊЃЛШЋФъелОЩЗб216ЭђдЊЃЛГ§елОЩЭтЕФЦфЫќЙмРэЗбгУОљаыгУЯжН№жЇИЖЃЌдЄМЦ12дТЗнЮЊ26.5ЭђдЊЃЛ12дТФЉЙщЛЙвЛФъЧАНшШыЕФЕНЦкНшПю120ЭђдЊЁЃ#p#ЗжвГБъЬт#e#

ЁЁЁЁЃЈ6ЃЉдЄМЦЯњЪлГЩБОТЪ75%.

ЁЁЁЁЃЈ7ЃЉдЄМЦвјааНшПюФъРћТЪ10%ЃЌЛЙПюЪБжЇИЖРћЯЂЁЃ

ЁЁЁЁЃЈ8ЃЉЦѓвЕзюЕЭЯжН№грЖю5ЭђдЊЃЛдЄМЦЯжН№грЖюВЛзу5ЭђдЊЪБЃЌдкУПдТдТГѕДгвјааНшШыЃЌНшПюН№ЖюЪЧ1ЭђдЊЕФећЪ§БЖЁЃ

ЁЁЁЁЃЈ9ЃЉМйЩшЙЋЫОАДдТМЦЬсгІМЦРћЯЂКЭЛЕеЫзМБИЁЃ #

ЁЁЁЁвЊЧѓЃКМЦЫуЯТСаИїЯюЕФ12дТЗндЄЫуН№ЖюЃК

ЁЁЁЁЃЈ1ЃЉЯњЪлЪеЛиЕФЯжН№ЁЂНјЛѕжЇИЖЕФЯжН№ЁЂБОдТаТНшШыЕФвјааНшПюЃЛ

ЁЁЁЁЃЈ2ЃЉЯжН№ЁЂгІЪееЫПюЁЂгІИЖеЫПюЁЂДцЛѕЕФЦкФЉгрЖюЃЛ

ЁЁЁЁЃЈ3ЃЉЫАЧАРћШѓЁЃ

ЁЁЁЁВЮПМД№АИЃК #

ЁЁЁЁЃЈ1ЃЉ

ЁЁЁЁЂйЯњЪлЪеЛиЕФЯжН№ЃН220×60%ЃЋ200×38%ЃН132ЃЋ76ЃН208ЃЈЭђдЊЃЉ

ЁЁЁЁЂкНјЛѕжЇИЖЕФЯжН№ЃНЃЈ220×75%ЃЉ×80%ЃЋЃЈ200×75%ЃЉ×20%ЃН162ЃЈЭђдЊЃЉ

ЁЁЁЁЂлМйЩшБОдТаТНшШыЕФвјааНшПюЮЊWЭђдЊЃЌдђЃК

ЁЁЁЁ22ЃЋ208Ѓ162Ѓ60Ѓ26.5Ѓ120×ЃЈ1ЃЋ10%ЃЉ ЃЋW≥5

ЁЁЁЁНтЕУЃКW≥155.5ЃЈЭђдЊЃЉЃЌгЩгкНшПюН№ЖюЪЧ1ЭђдЊЕФећЪ§БЖЃЌвђДЫБОдТаТНшШыЕФвјааНшПюЮЊ156ЭђдЊЁЃ #

ЁЁЁЁЃЈ2ЃЉ

ЁЁЁЁЂйЯжН№ЦкФЉгрЖюЃНЃ150.5ЃЋ156ЃН5.5ЃЈЭђдЊЃЉ

ЁЁЁЁЂкгІЪееЫПюЦкФЉгрЖюЃН220×38%ЃН83.6ЃЈЭђдЊЃЉ

ЁЁЁЁ12дТНјЛѕГЩБОЃНЃЈ230×75%ЃЉ×80%ЃЋЃЈ220×75%ЃЉ×20%ЃН171ЃЈЭђдЊЃЉ

ЁЁЁЁ12дТЯњЛѕГЩБОЃН220×75%ЃН165ЃЈЭђдЊЃЉ

ЁЁЁЁЂлгІИЖеЫПюЦкФЉгрЖюЃНЃЈ230×75%ЃЉ×80%ЃЋЃЈ220×75%ЃЉ×20%ЃН171ЃЈЭђдЊЃЉ

ЁЁЁЁЂмДцЛѕЦкФЉгрЖюЃН132ЃЋ171Ѓ165ЃН138ЃЈЭђдЊЃЉ

ЁЁЁЁЃЈ3ЃЉЫАЧАРћШѓЃН220Ѓ220×75%ЃЃЈ216/12ЃЋ26.5ЃЉЃ220×2%ЃЃЈ120ЃЋ156ЃЉ×10%/12

ЁЁЁЁЃН55Ѓ44.5Ѓ4.4Ѓ2.3

ЁЁЁЁЃН3.8ЃЈЭђдЊЃЉ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКИУЬтФбЖШВЂВЛДѓЃЌПМКЫЕФЪЧЯжН№дЄЫуЕФФкШнЁЃ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ86вГзлКЯЬтЕк5ЬтЁЃ

ЁЁЁЁЃЈ2ЃЉЁЖПМЪджааФЃФЃФтЬтЫФЁЗМЦЫуЬтЕк3ЬтЁЃ #

ЁЁЁЁ2.BЙЋЫОФПЧАВЩгУ30ЬьАДЗЂЦБН№ЖюИЖПюЕФаХгУеўВпЁЃЮЊСЫРЉДѓЯњЪлЃЌЙЋЫОФтИФБфЯжгаЕФаХгУеўВпЃЌгаСНИіПЩЙЉбЁдёЕФЗНАИЃЌгаЙиЪ§ОнШчЯТЃК

#

#

#

ЁЁЁЁШчЙћВЩгУЗНАИЖўЃЌЙРМЦЛсга20%ЕФЙЫПЭЃЈАДЯњЪлСПМЦЫуЃЌЯТЭЌЃЉдк10ЬьФкИЖПюЁЂ30%ЕФЙЫПЭдк20ЬьФкИЖПюЃЌЦфгрЕФЙЫПЭдк30ЬьФкИЖПюЁЃ

#

ЁЁЁЁМйЩшИУЯюЭЖзЪЕФзЪБОГЩБОЮЊ10%ЃЛвЛФъАД360ЬьМЦЫуЁЃ #

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁЃЈ1ЃЉВЩгУВюЖюЗжЮіЗЈЦРМлЗНАИвЛЁЃашвЊЕЅЖРСаЪО“гІЪееЫПюгІМЦРћЯЂВюЖю”ЁЂ“ДцЛѕгІМЦРћЯЂВюЖю”КЭ“ОЛЫ№вцВюЖю”ЃЛ

ЁЁЁЁЃЈ2ЃЉВЩгУВюЖюЗжЮіЗЈЦРМлЗНАИЖўЁЃашвЊЕЅЖРСаЪО“гІЪееЫПюгІМЦРћЯЂВюЖю”ЁЂ“ДцЛѕгІМЦРћЯЂВюЖю”КЭ“ОЛЫ№вцВюЖю”ЃЛ

ЁЁЁЁЃЈ3ЃЉФФвЛИіЗНАИИќКУаЉЃП #

ЁЁЁЁВЮПМД№АИЃК #

#

#

ЁЁЁЁгЩгкЗНАИЖўдіМгЕФОЛЫ№вц5154ДѓгкЗНАИвЛдіМгЕФОЛЫ№вцЃЌвђДЫЗНАИЃЈ2ЃЉКУЁЃ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКИУЬтФбЖШВЂВЛДѓЃЌПМКЫЕФЪЧИФБфаХгУеўВпКѓЪевцдіМгЕФЮЪЬтЁЃ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ159вГМЦЫуЗжЮіЬтЕк6ЬтЃЌзлКЯЬтЕк4ЬтЃЌ449вГМЦЫуЬтЗжЮіЬтЕк1ЬтЁЃ

ЁЁЁЁЃЈ2ЃЉЁЖПМЪджааФЃФЃФтЬтЫФЁЗМЦЫуЬтЕкЮхЬтЃЈгыИУЬтПМЕуЛљБОвЛжТЃЉЁЃ#p#ЗжвГБъЬт#e# #

ЁЁЁЁ3ЃЎCЙЋЫОе§дкбаОПвЛЯюЩњВњФмСІРЉеХМЦЛЎЕФПЩааадЃЌашвЊЖдзЪБОГЩБОНјааЙРМЦЁЃЙРМЦзЪБОГЩБОЕФгаЙизЪСЯШчЯТЃК #

ЁЁЁЁЃЈ1ЃЉЙЋЫОЯжгаГЄЦкИКеЎЃКУцжЕ1000дЊЃЌЦБУцРћТЪ12%ЃЌУПАыФъИЖЯЂЕФВЛПЩЪъЛиеЎШЏЃЛИУеЎШЏЛЙга5ФъЕНЦкЃЌЕБЧАЪаМл1051.19дЊЃЛМйЩшаТЗЂааГЄЦкеЎШЏЪБВЩгУЫНФМЗНЪНЃЌВЛгУПМТЧЗЂааГЩБОЁЃ

ЁЁЁЁЃЈ2ЃЉЙЋЫОЯжгагХЯШЙЩЃКУцжЕ100дЊЃЌЙЩЯЂТЪ10%ЃЌУПМОИЖЯЂЕФгРОУадгХЯШЙЩЁЃЦфЕБЧАЪаМл116.79дЊЁЃШчЙћаТЗЂаагХЯШЙЩЃЌашвЊГаЕЃУПЙЩ2дЊЕФЗЂааГЩБОЁЃ

ЁЁЁЁЃЈ3ЃЉЙЋЫОЯжгаЦеЭЈЙЩЃКЕБЧАЪаМл50дЊЃЌзюНќвЛДЮжЇИЖЕФЙЩРћЮЊ4.19дЊ/ЙЩЃЌдЄЦкЙЩРћЕФгРајдіГЄТЪЮЊ5%ЃЌИУЙЩЦБЕФБДЫћЯЕЪ§ЮЊ1.2.ЙЋЫОВЛзМБИЗЂаааТЕФЦеЭЈЙЩЁЃ

ЁЁЁЁЃЈ4ЃЉзЪБОЪаГЁЃКЙњеЎЪевцТЪЮЊ7%ЃЛЪаГЁЦНОљЗчЯевчМлЙРМЦЮЊ6%ЁЃ

ЁЁЁЁЃЈ5ЃЉЙЋЫОЫљЕУЫАЫАТЪЃК40%ЁЃ

#

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁЃЈ1ЃЉМЦЫуеЎШЏЕФЫАКѓзЪБОГЩБОЃЛ

ЁЁЁЁЃЈ2ЃЉМЦЫугХЯШЙЩзЪБОГЩБОЃЛ

ЁЁЁЁЃЈ3ЃЉМЦЫуЦеЭЈЙЩзЪБОГЩБОЃКгУзЪБОзЪВњМлФЃаЭКЭЙЩРћдіГЄФЃаЭСНжжЗНЗЈЙРМЦЃЌвдСНепЕФЦНОљжЕзїЮЊЦеЭЈЙЩзЪБОГЩБОЃЛ

ЁЁЁЁЃЈ4ЃЉМйЩшФПБъзЪБОНсЙЙЪЧ30%ЕФГЄЦкеЎШЏЁЂ10%ЕФгХЯШЙЩЁЂ60%ЕФЦеЭЈЙЩЃЌИљОнвдЩЯМЦЫуЕУГіЕФГЄЦкеЎШЏзЪБОГЩБОЁЂгХЯШЙЩзЪБОГЩБОКЭЦеЭЈЙЩзЪБОГЩБОЙРМЦЙЋЫОЕФМгШЈЦНОљзЪБОГЩБОЁЃ

#

ЁЁЁЁВЮПМД№АИЃК

#

ЁЁЁЁ ЁЁ

ЁЁ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКИУЬтПМКЫЕФЪЧМгШЈЦНОљзЪН№ГЩБОЕФМЦЫуЃЌгЩгкетРяИјГіСЫгХЯШЙЩЕФГЩБОЮЪЬтЃЌЪЙЕУдБОВЂВЛЪЧКмИДдгЕФЬтЃЌШУКмЖрбЇдБвдЮЊБШНЯФбЁЃ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ223вГзлКЯЬтЕк1ЬтЁЃ

ЁЁЁЁЃЈ2ЃЉЁЖПМЪджааФЃЪЕбщАрФЃФтЬтЮхЁЗМЦЫуЬтЕк1ЬтЁЃ

#

#

ЁЁЁЁВЮПМД№АИЃК

#

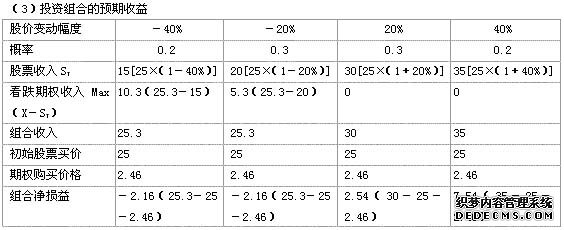

ЁЁЁЁЭЖзЪзщКЯЕФдЄЦкЪевцЃНЃ2.16×0.2ЃЋЃЈЃ2.16ЃЉ×0.3ЃЋ2.54×0.3ЃЋ7.54×0.2ЃН1.19ЃЈдЊЃЉ

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКБОЬтНЋЦкШЈЕФЭЖзЪВпТдКЭЖўВцЪїНсКЯЕНвЛЦ№ПМВщЃЌВЂЧвдкЕБжаДЉВхзХдЫгУСЫвЛЯТЦНМлЖЈРэЃЌжЛвЊНЋНЬВФжаЕФетаЉжЊЪЖЕуеЦЮедњЪЕСЫЃЌЯраХДѓМвПЩвдзіЖдЕФЁЃ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ280вГЁВзлКЯЬт1ЁГЃЈгыБОЬтЕФПМЕугаРрЫЦжЎДІЃЉ

ЁЁЁЁЃЈ2ЃЉЁЖУЮЯыГЩецЃОЕфЬтНтЁЗ219вГЁВМЦЫуЬт3ЁГЃЈгыБОЬтЕФПМЕугаРрЫЦжЎДІЃЉ

ЁЁЁЁ5.EЙЋЫОЪЧвЛИіЩњВњКЭЯњЪлЕчЛАЕФаЁаЭЦѓвЕЃЌжївЊгаЮоЩўЕчЛАКЭДЋецЕчЛАСНжжВњЦЗЁЃЙЋЫОзюНќПЊЪМЪдаазївЕГЩБОМЦЫуЯЕЭГЃЌгаЙизЪСЯШчЯТЃК #

ЁЁЁЁЃЈ1ЃЉ2008ФъФъГѕжЦЖЈСЫШЋФъИїдТЕФзївЕГЩБОдЄЫуЃЌЦфжа2008Фъ8дТЗнЕФдЄЫузЪСЯШчЯТЃК #

ЁЁЁЁ ЁЁ

ЁЁ

ЁЁЁЁЃЈ2ЃЉ8дТ4ШеЃЌИУЙЋЫОГаНгСЫМзПЭЛЇЙКТђ500ВПДЋецЕчЛАКЭ2000ВПЮоЩўЕчЛАЕФЖЉЕЅЃЌгаЙиЕФЪЕМЪзївЕСПШчЯТЃК

#

ЁЁЁЁ#p#ЗжвГБъЬт#e# ЁЁ

ЁЁ

ЁЁЁЁЃЈ3ЃЉ8дТ31ШеЃЌЮЊМзПЭЛЇМгЙЄЕФВњЦЗШЋВПЭъЙЄЁЃ8дТЗнИїЯюзївЕГЩБОЪЕМЪЗЂЩњЖюШчЯТБэЫљЪОЃЈЕЅЮЛЃКдЊЃЉЃК #

ЁЁЁЁ

ЁЁЁЁвЊЧѓЃК

ЁЁЁЁЃЈ1ЃЉМЦЫузївЕГЩБОЕФдЄЫуЗжХфТЪЃЛ

ЁЁЁЁЃЈ2ЃЉАДдЄЫуЗжХфТЪЗжХфзївЕГЩБОЃЛ

ЁЁЁЁЃЈ3ЃЉМЦЫуВювьЕїећТЪЃЛ

ЁЁЁЁЃЈ4ЃЉЗжБ№МЦЫуМзПЭЛЇЮоЩўЕчЛАКЭДЋецЕчЛАЕФЪЕМЪзївЕзмГЩБОЁЃ

ЁЁЁЁВЮПМД№АИЃК #

#

#

#

#

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКБОЬтЫфШЛЪЧаТдіеТНкЕФФкШнЃЌЕЋЪЧЬтФПЗЧГЃМђЕЅЃЌЛљБОЪєгкНЬВФЙЋЪНЕФгІгУЃЌПМЪдЪБжЛвЊПДзМЪ§ОнгІгУЖдЙЋЪНЃЌМЦЫузМШЗОЭгІИУВЛЛсЖЊЗжЁЃ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ408вГЕк4ЬтЃЈгыИУЬтПМЕуЯрЫЦЃЉ

ЁЁЁЁЃЈ2ЃЉЁЖПМЪджааФЃФЃФтЮхЃЈЦеЭЈАрЃЉЁЗМЦЫуЕк5ЬтЃЈгыИУЬтЭъШЋвЛбљЃЉЁЂФЃФтЮхЃЈЪЕбщАрЃЉзлКЯЕк2ЬтПМВщЕНИУжЊЪЖЕуЃЉ #

ЁЁЁЁЮхЁЂзлКЯЬтЃЈБОЬтаЭЙВ2ЬтЃЌУПЬт15ЗжЃЌЙВ30ЗжЁЃвЊЧѓСаГіМЦЫуВНжшЃЌГ§ЗЧгаЬиЪтвЊЧѓЃЌУПВНжшдЫЫуЕУЪ§ОЋШЗЕНаЁЪ§ЕуКѓСНЮЛЃЌАйЗжЪ§ЁЂИХТЪКЭЯжжЕЯЕЪ§ОЋШЗЕНЭђЗжжЎвЛЁЃдкД№ЬтОэЩЯНтД№ЃЌД№АИаДдкЪдЬтОэЩЯЮоаЇЁЃЃЉ

ЁЁЁЁ1ЃЎFЙЋЫОЪЧвЛИіЩњВњКЭЯњЪлПЙЩњЫиЕФвНСЦЦѓвЕЁЃ2007ФъЖШЕФжївЊВЦЮёЪ§ОнШчЯТЃК

#

#

#

ЁЁЁЁЦфЫќгаЙизЪСЯЃК2007ФъФъФЉСїЭЈдкЭтЦеЭЈЙЩ1000ЭђЙЩЃЌУПЙЩЪаМл30дЊЃЛЫљЕУЫАЫАТЪ20%ЃЛЙЋЫОЕФИКеЎОљЮЊН№ЖюИКеЎЃЌзЪВњОљЮЊОгЊадзЪВњЁЃ

#

ЁЁЁЁвЊЧѓЃК

#

ЁЁЁЁЃЈ1ЃЉМйЩшИУЙЋЫО2008ФъПЩвдЮЌГж2007ФъЕФОгЊаЇТЪКЭВЦЮёеўВпЃЌВЂЧвВЛзМБИдіЗЂЙЩЦБЃЛВЛЖЯдіГЄЕФВњЦЗФмЮЊЪаГЁЫљНгЪмЃЌВЛБфЕФЯњЪлОЛРћТЪПЩвдКИЧВЛЖЯдіМгЕФРћЯЂЃЛПЩвдАД2007ФъЕФЦНОљРћТЪЫЎЦНдкашвЊЪБШЁЕУНшПюЃЌЫљЕУЫАЫАТЪВЛБфЁЃЧыШЗЖЈ2008ФъЕФдЄЦкЯњЪлдіГЄТЪЁЂПЩГжајдіГЄТЪЁЂЦкГѕЭЖзЪзЪБОБЈГъТЪвдМАМгШЈЦНОљзЪБОГЩБОЃЈМЦЫуМгШЈЦНОљзЪБОГЩБОЪБЃЌМйЩшФПБъзЪБОНсЙЙЮЊЙЩЖЋШЈвцКЭОЛИКеЎИїеМ50%ЃЉЁЃ

ЁЁЁЁЃЈ2ЃЉМйЩшЙЋЫОПЩвдБЃГжЕкЃЈ1ЃЉЮЪЕФПЩГжајдіГЄТЪЁЂМгШЈЦНОљзЪБОГЩБОКЭЦкГѕЭЖзЪзЪБОБЈГъТЪЃЌЖјЮДРДдЄЦкЯњЪлдіГЄТЪЮЊ6%ЃЌАДееМлжЕДДдь/діГЄТЪОиеѓЃЌЙЋЫОФПЧАгаФФаЉПЩааЕФВЦЮёеНТдЃП

ЁЁЁЁЃЈ3ЃЉМйЩшЙЋЫОДђЫуБЃГжЕкЃЈ1ЃЉЮЪЕФЯњЪлОЛРћТЪЃЈПЩвдКИЧдіМгЕФРћЯЂЃЉЁЂзЪВњжмзЊТЪКЭЙЩРћжЇИЖТЪЃЌВЂЧвВЛдіЗЂЙЩЗнЃЛ2008ФъдЄЦкЯњЪлдіГЄТЪЮЊ8%ЃЌЙЋЫОФтЭЈЙ§діМгИКеЎГяМЏдіГЄЫљашЕФзЪН№ЃЌЧыЮЪ2008ФъФъФЉОЛИКеЎН№ЖюКЭЦкФЉШЈвцГЫЪ§ИїЪЧЖрЩйЃП

ЁЁЁЁЃЈ4ЃЉМйЩшЙЋЫОДђЫуБЃГжЕкЃЈ1ЃЉЮЪЕФзЪВњжмзЊТЪЁЂШЈвцГЫЪ§ЁЂЙЩРћжЇИЖТЪВЂЧвВЛдіЗЂЙЩЗнЃЛ2008ФъЕФдЄЦкЯњЪлдіГЄТЪЮЊ10%ЃЌЙЋЫОФтЭЈЙ§ЬсИпЯњЪлОЛРћТЪЛёШЁдіГЄЫљашЕФзЪН№ЃЌЧыЮЪЯњЪлОЛРћТЪЃЈПЩвдКИЧдіМгЕФРћЯЂЃЉгІЬсИпЕНЖрЩйЃП

#

ЁЁЁЁВЮПМД№АИЃК #

ЁЁЁЁЃЈ1ЃЉШЈвцОЛРћТЪЃНЫАКѓРћШѓ/ЙЩЖЋШЈвц×100%ЃН3500/28000×100%ЃН12.5%

ЁЁЁЁСєДцЪевцТЪЃН1750/3500×100%ЃН50%

ЁЁЁЁ2008ФъЮЌГж2007ФъЕФОгЊаЇТЪКЭВЦЮёеўВпВЛБфЃЌЧвВЛдіЗЂаТЙЩЃЌЫљвд2008ФъЕФдЄЦкЯњЪлдіГЄТЪЃН2008ФъПЩГжајдіГЄТЪЃН12.5%×50%/ЃЈ1Ѓ12.5%×50%ЃЉЃН6.67%#p#ЗжвГБъЬт#e#

ЁЁЁЁЦкГѕЭЖзЪзЪБОЛиБЈТЪЃНЫАКѓОгЊРћШѓ/ЦкГѕЭЖзЪзЪБО×100%

ЁЁЁЁЃН5075×ЃЈ1Ѓ20%ЃЉ×ЃЈ1ЃЋ6.67%ЃЉ/56000×100%

ЁЁЁЁЃН7.73%ИКеЎзЪБОГЩБОЃН700/28000×ЃЈ1Ѓ20%ЃЉ×100%ЃН2%

ЁЁЁЁ2007ФъУПЙЩЙЩРћЃН1750/1000ЃН1.75ЃЈдЊЃЉ

ЁЁЁЁШЈвцзЪБОГЩБОЃН1.75×ЃЈ1ЃЋ6.67%ЃЉ/30×100%ЃЋ6.67%ЃН12.89%

ЁЁЁЁМгШЈЦНОљзЪБОГЩБОЃН2%×50%ЃЋ12.89%×50%ЃН7.45% #

ЁЁЁЁЃЈ2ЃЉвђЮЊдЄЦкЯњЪлдіГЄТЪ6%аЁгкПЩГжајдіГЄТЪ6.67%ЃЌВЂЧвЭЖзЪзЪБОЛиБЈТЪ7.73%ДѓгкМгШЈЦНОљзЪБОГЩБОЃЌЫљвдДІдкЕкЖўЯѓЯоЃЌМДдіжЕаЭЯжН№ЪЃгрЁЃ

ЁЁЁЁПЩааЕФВЦЮёеНТдгаЃК

ЁЁЁЁЂйЪзбЁеНТдЪЧРћгУЪЃгрЯжН№МгЫйдіГЄЃЌЭООЖгаФкВПЭЖзЪКЭЪеЙКЯрЙивЕЮёЃЛ

ЁЁЁЁЂкШчЙћМгЫйдіГЄКѓШдгаЪЃгрЯжН№ЃЌевВЛЕННјвЛВНЭЖзЪЕФЛњЛсЃЌдђгІАбЖргрЕФЧЎЛЙИјЙЩЖЋЃЌЭООЖгадіМгЙЩРћжЇИЖКЭЛиЙКЙЩЗнЁЃ

#

ЁЁЁЁЃЈ3ЃЉЯњЪлОЛРћТЪКЭзЪВњжмзЊТЪВЛБфЃЌЫљвдзЪВњдіГЄТЪЕШгкЯњЪлЪеШыдіГЄТЪ

ЁЁЁЁ2008ФъзЪВњЃН56000×ЃЈ1ЃЋ8%ЃЉЃН60480ЃЈЭђдЊЃЉ

ЁЁЁЁЙЩРћжЇИЖТЪВЛБфЧвВЛдіЗЂаТЙЩЃЌСєДцЪевцдіГЄТЪЕШгкЯњЪлдіГЄТЪ

ЁЁЁЁЯњЪлОЛРћТЪЃН3500/70000×100%ЃН5%

ЁЁЁЁ2008ФъЙЩЖЋШЈвцЃН28000ЃЋ70000×ЃЈ1ЃЋ8%ЃЉ×5%×50%ЃН29890ЃЈЭђдЊЃЉ

ЁЁЁЁ2008ФъОЛИКеЎЃН60480Ѓ29890ЃН30590ЃЈЭђдЊЃЉ

ЁЁЁЁШЈвцГЫЪ§ЃН60480/29890ЃН2.02 #

ЁЁЁЁЃЈ4ЃЉзЪВњжмзЊТЪЃН70000/56000ЃН1.25

ЁЁЁЁШЈвцГЫЪ§ЃН56000/28000ЃН2

ЁЁЁЁСєДцЪевцТЪЃН1750/3500×100%ЃН50%

ЁЁЁЁ10%ЃНЃЈЯњЪлОЛРћТЪ×1.25×2×50%ЃЉ/ЃЈ1ЃЯњЪлОЛРћТЪ×1.25×2×50%ЃЉ

ЁЁЁЁЯњЪлОЛРћТЪЃН7.27%

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКБОЬтНЋЕкШ§еТКЭЕкЪЎЦпеТЕФФкШнНсКЯЕНвЛЦ№ПМВщЃЌгЩгкЪЎЦпеТЪЧаТдіЕФеТНкЃЌЫљвдПМВщЕФФбЖШВЂВЛДѓЁЃ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖУЮЯыГЩецЃгІЪджИФЯЁЗ426вГЁВМЦЫуЬт2ЁГЃЈгыБОЬтЕФПМЕугавЛжТжЎДІЃЉЁЂ76вГЃЈзлКЯЬт4ЃЉЃЈгыБОЬтЕФПМЕугавЛжТжЎДІЃЉ

ЁЁЁЁЃЈ2ЃЉЁЖУЮЯыГЩецЃОЕфЬтНтЁЗ325вГЁВМЦЫуЬт2ЁГЃЈгыБОЬтЕФПМЕугавЛжТжЎДІЃЉЁЂ57вГЃЈзлКЯЬт1ЃЉЃЈгыБОЬтЕФПМЕугавЛжТжЎДІЃЉ

ЁЁЁЁЃЈ3ЃЉЁЖПМЪджааФЃФЃФтЬтЫФЁЗзлКЯЬтЕк2ЬтгыИУПМЕувЛжТ

ЁЁЁЁ2.GЙЋЫОЪЧвЛМвЩњВњКЭЯњЪлШэвћСЯЕФЦѓвЕЁЃИУЙЋЫОВњЯњЕФМзвћСЯГжајгЏРћЃЌФПЧАЙЉВЛгІЧѓЃЌЙЋЫОе§дкбаОПЪЧЗёРЉГфЦфЩњВњФмСІЁЃгаЙизЪСЯШчЯТЃК #

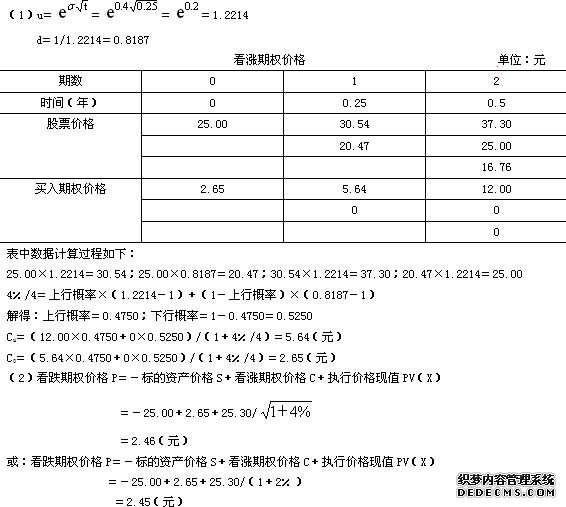

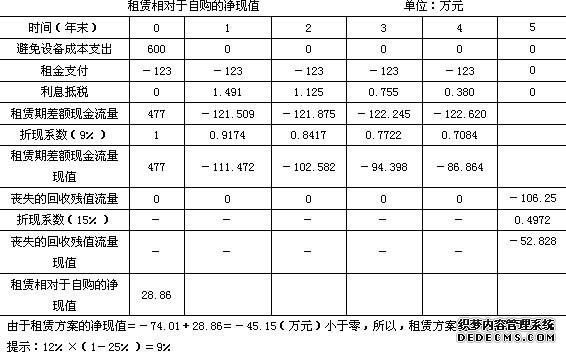

ЁЁЁЁЃЈ1ЃЉИУжжвћСЯХњЗЂМлИёЮЊУПЦП5дЊЃЌБфЖЏГЩБОЮЊУПЦП4.1дЊЁЃБОФъЯњЪл400ЭђЦПЃЌвбОДяЕНЯжгаЩшБИЕФзюДѓЩњВњФмСІЁЃ

ЁЁЁЁЃЈ2ЃЉЪаГЁдЄВтЯдЪОУїФъЯњСППЩвдДяЕН500ЭђЦПЃЌКѓФъНЋДяЕН600ЭђЦПЃЌШЛКѓвдУПФъ700ЭђЦПЕФЫЎЦНГжај3ФъЁЃ5ФъКѓЕФЯњЪлЧАОАФбвддЄВтЁЃ

ЁЁЁЁЃЈ3ЃЉЭЖзЪдЄВтЃКЮЊСЫдіМгвЛЬѕФъВњ400ЭђЦПЕФЩњВњЯпЃЌашвЊЩшБИЭЖзЪ600ЭђдЊЃЛдЄМЦЕк5ФъФЉЩшБИЕФБфЯжМлжЕЮЊ100ЭђдЊЃЛЩњВњВПУХЙРМЦашвЊдіМгЕФгЊдЫзЪБОЮЊаТдіЯњЪлЖюЕФ16%ЃЌдкФъГѕЭЖШыЃЌдкЯюФПНсЪјЪБЪеЛиЃЛИУЩшБИФмЙЛКмПьАВзАВЂдЫааЃЌПЩвдМйЩшУЛгаНЈЩшЦкЁЃ

ЁЁЁЁЃЈ4ЃЉЩшБИПЊЪМЪЙгУЧАашвЊжЇГіХрбЕЗб8ЭђдЊЃЛИУЩшБИУПФъашвЊдЫааЮЌЛЄЗб8ЭђдЊЁЃ

ЁЁЁЁЃЈ5ЃЉИУЩшБИвВПЩвдЭЈЙ§зтСоЗНЪНШЁЕУЁЃзтСоЙЋЫОвЊЧѓУПФъзтН№123ЭђдЊЃЌзтЦк5ФъЃЌзтН№дкУПФъФъГѕжЇИЖЃЌзтСоЦкФкВЛЕУЭЫзтЃЌзтСоЦкТњЩшБИЫљгаШЈВЛзЊвЦЁЃЩшБИдЫааЮЌЛЄЗбгЩGЙЋЫОГаЕЃЁЃзтСоЩшБИПЊЪМЪЙгУЧАЫљашЕФХрбЕЗб8ЭђдЊгЩGЙЋЫОГаЕЃЁЃ

ЁЁЁЁЃЈ6ЃЉЙЋЫОЫљЕУЫАТЪ25%ЃЛЫАЗЈЙцЖЈИУРрЩшБИЪЙгУФъЯо6ФъЃЌжБЯпЗЈелОЩЃЌВажЕТЪ5%ЃЛМйЩшгыИУЯюФПЕШЗчЯеЭЖзЪвЊЧѓЕФзюЕЭБЈГъТЪЮЊ15%ЃЛвјааНшПюЃЈгаЕЃБЃЃЉРћЯЂТЪ12%.

#

ЁЁЁЁвЊЧѓЃКЃЈ1ЃЉМЦЫуздааЙКжУЗНАИЕФОЛЯжжЕЃЌВЂХаЖЯЦфЪЧЗёПЩааЁЃ#p#ЗжвГБъЬт#e#

ЁЁЁЁЃЈ2ЃЉИљОнЮвЙњЫАЗЈЕФЙцЖЈЃЌИУЯюЩшБИзтСоЪєгкШкзЪзтСоЛЙЪЧОгЊзтСоЃПОпЬхЫЕУїХаБ№ЕФвРОнЁЃ

ЁЁЁЁЃЈ3ЃЉБржЦзтСоЕФЛЙБОИЖЯЂБэЃЌВЂЧвМЦЫузтСоЯрЖдгкзджЦЕФОЛЯжжЕЃЛХаЖЯИУЗНАИЪЧЗёПЩааЃЌВЂЫЕУїРэгЩЁЃ

ЁЁЁЁЬсЪОЃКвЊЧѓЃЈ3ЃЉжаЕФ“зджЦ”гІИФЮЊ“здЙК”ЁЃ #

ЁЁЁЁВЮПМД№АИЃК #

ЁЁЁЁЃЈ1ЃЉздааЙКжУЕФОЛЯжжЕ #

ЁЁЁЁелОЩ=600×ЃЈ1-5%ЃЉ/6=95

ЁЁЁЁжеНсЕуеЫУцОЛжЕ=600-5×95=125ЃЌБфЯжЫ№ЪЇ=25

ЁЁЁЁЛиЪеСїСП=100+25×25%=106.25

#

ЁЁЁЁЃЈ2ЃЉзтСоЕФЫАЮёаджЪХаБ№ЃК

ЁЁЁЁзтСоЦк/ЪйУќЦкЯо=5/6=83.33%>75%ЃЌЫљвдгІИУЪєгкШкзЪзтСоЁЃ

ЁЁЁЁЃЈ3ЃЉБржЦзтСоЕФЛЙБОИЖЯЂБэЃЌВЂЧвМЦЫузтСоЯрЖдгкздЙКЕФОЛЯжжЕЃЛХаЖЯИУЗНАИЪЧЗёПЩааЃЌВЂЫЕУїРэгЩЁЃ #

ЁЁЁЁЩшФкКЌРћЯЂТЪЮЊiЃЌдђЃК

#

ЁЁЁЁ600ЃН123ЃЋ123×ЃЈP/AЃЌiЃЌ4ЃЉ #

ЁЁЁЁМДЃКЃЈP/AЃЌiЃЌ4ЃЉЃН3.8780 #

ЁЁЁЁгЩгкЃЈP/AЃЌ1%ЃЌ4ЃЉЃН3.9020ЃЌЃЈP/AЃЌ2%ЃЌ4ЃЉЃН3.8077 #

ЁЁЁЁЫљвдЃКЃЈiЃ1%ЃЉ/ЃЈ2%Ѓ1%ЃЉЃНЃЈ3.8780Ѓ3.9020ЃЉ/ЃЈ3.8077Ѓ3.9020ЃЉ

#

ЁЁЁЁНтЕУЃКiЃН1.25% #

#

#

#

ЁЁЁЁжаЛЊЛсМЦЭјаЃЪдЬтЕуЦРЃКБОЬтБШНЯзлКЯЪЧЯюФПЭЖзЪКЭзтСоНсКЯЕФвЛЕРЬтФПЃЌЫфШЛдлУЧдкОпЬхЬтФПСЗЯАЪБУЛгаЭъШЋвЛбљЕФЬтФПЃЌЕЋЪЧЦфжаЕФИїИіаЁЬтЦНЪБбЕСЗЖМЪЧзіЕУЗЧГЃЖрЕФЃЌПМЪдЪБжЛвЊВЛТвЃЌзаЯИЗжЮіЃЌНЋИїИіаЁЬтЗжНтМЦЫуЃЌвВЪЧПЩвдДІРэИУЬтЕФЃЌБОЬтЦфЪЕПМВщДѓМвЕФвЛжжгІЪдФмСІЃЌвЛИіИіаЁЮЪЬтЖМФмЙЛНтОіСЫЃЌШчЙћзлКЯЦ№РДПДЪЧЗёФмЙЛНтОіЃЌЦфЪЕОЭПДДѓМвЪЧЗёРфОВЃЌЦфЪЕИУЬтЃЌвЛИіИіаЁЮЪЗжНтПЊЫувВВЛФбЃЌЙиМќЪЧПМЪдЪБаФЬЌЪЧЗёРфОВЁЃ

ЁЁЁЁЭјаЃЯрЙиЬтФПЃК

ЁЁЁЁЃЈ1ЃЉЁЖПМЪджааФЃФЃФтЮхЃЈЦеЭЈАрЃЉЁЗМЦЫуЬтЕк1ЬтЁЂФЃФтЮхЃЈЪЕбщАрЃЉМЦЫуЕк2ЬтЃЈгаБОЬтЕФЃЈ2ЁЂ3ЃЉаЁЮЪЃЉ

ЁЁЁЁЃЈ2ЃЉЁЖПМЪджааФЃФЃФтЮхЃЈЦеЭЈАрЃЉЁЗзлКЯЬтЕк1ЬтЧАУцЯюФПВПЗждйНсКЯМЦЫуЬтЕк1ЬтЃЌСНИіЬтФПвЛНсКЯОЭКЭБОЬтЗЧГЃРрЫЦЁЃ #

ЁЁЁЁСљЁЂгЂгяИНМгЬтЃЈБОЬтаЭЙВ2ЬтЃЌУПЬт5ЗжЃЌЙВ10Зж.вЊЧѓгУгЂЮФНтД№ЃЌСаГіМЦЫуВНжшЃЌУПВНжшдЫЫуЕУЪ§ОЋШЗЕНаЁЪ§ЕуКѓСНЮЛ.дкД№ЬтОэЩЯНтД№ЃЌД№АИаДдкЪдЬтОэЩЯЮоаЇЁЃЃЉ #

ЁЁЁЁ1ЁЂIn 2007,M Corporation paid dividends totaling Ёч3 million on net income of Ёч15 million.2007 was a normal year, and for the past five years, earnings have grown at a constant rate of 10 percent. However, earnings are expected to jump to Ёч18 million in 2008,and the firm expects to have Ёч12 million investment opportunities in 2009.It is predicted that M will not be able to maintain the 2008 level of earnings growth in the future----the high 2008 earnings level is attributable to an exceptionally profitable new product line introduced in that year----and the company will return to its previous 10 percent growth rate. M’s target debt ratio is 40 percent in 2007, which will be continued in the future. #

ЁЁЁЁCalculate M’s expected dividends for 2008 if it follows each of the following policies: #p#ЗжвГБъЬт#e#

ЁЁЁЁA. Its 2008 dividend payment is set to make dividends grow at the long-run growth rate in earnings.

ЁЁЁЁB. It continues the 2007 dividend payout ratio. #

ЁЁЁЁC. It uses a residual policy with all distributions in the form of dividends. #

ЁЁЁЁD. It employs a regular-dividend-plus-extras policy, with the regular dividend being based on the long-run growth rate and the extra dividend being set according to the residual policy (Indicate the regular dividend and the extra dividend separately). #

ЁЁЁЁ1. AnswerЃК

#

ЁЁЁЁa. Continuing growth dividend policy: #

ЁЁЁЁ3×ЃЈ1+10%ЃЉ =$3.3 million ЃЈ1ЗжЃЉ

ЁЁЁЁb.Constant payout ratio dividend policy: #

ЁЁЁЁ18×3/15=$3.6 million ЃЈ1ЗжЃЉ

ЁЁЁЁc.Residual dividend policy: #

ЁЁЁЁ18-12×ЃЈ1-40%ЃЉ=$10.8 million ЃЈ1ЗжЃЉ

#

ЁЁЁЁd.Regular-dividend-plus-plus-extra policyЃК

ЁЁЁЁRegular dividend=3×ЃЈ1+10%ЃЉ =$3.3 million ЃЈ1ЗжЃЉ #

ЁЁЁЁExtra dividend=10.8-3.3=$7.5 million ЃЈ1ЗжЃЉ

ЁЁЁЁвРОнЃКЁЖВЦЮёГЩБОЙмРэЁЗНЬВФЕкАЫеТЕк235ЁЋ238вГЁЃ

ЁЁЁЁ2. N Company manufactures a kind of product used throughout the machinery industry. The standard price of the materials for the products is $6 per kilogramЃЛ the standard quantity of materials allowed per unit is 1.5 kilograms. During JulyЃЌ 2ЃЌ000 units of the products were finishedЃЌ for which 3ЃЌ200 kilograms of materials were used at a total direct material cost of $18560. #

ЁЁЁЁA. Calculate the direct material price variance for July. Indicate whether it is favorable ЃЈFЃЉ or unfavorable ЃЈUЃЉ and who is generally responsible for this variance. #

ЁЁЁЁB. Calculate the direct material quantity variance for July. Indicate whether it is favorable ЃЈFЃЉ or unfavorable ЃЈUЃЉ and who is generally responsible for this variance. #

ЁЁЁЁC. Calculate the total direct material cost variance for July. Indicate whether it is favorable ЃЈFЃЉ or unfavorable ЃЈUЃЉ.

ЁЁЁЁAnswerЃК

#

ЁЁЁЁa. Direct material price variance

#

ЁЁЁЁ=Actual quantity ×ЃЈactual price – standard priceЃЉ

ЁЁЁЁ=3200× [ЃЈ18560/3200ЃЉ-6] #

ЁЁЁЁ=3200×ЃЈ5.8-6ЃЉ

ЁЁЁЁ=-640ЃЈ0.5ЗжЃЉ ЃЈFЃЉ (0.5Зж)

#

ЁЁЁЁPurchasing department ЃЈ1ЗжЃЉ

ЁЁЁЁb. Direct material quantity variance #

ЁЁЁЁ=Standard price×ЃЈactual quantity –standard quantityЃЉ #

ЁЁЁЁ=6×[3200-ЃЈ2000×1.5ЃЉ]

#

ЁЁЁЁ=6×ЃЈ3200-3000ЃЉ #

ЁЁЁЁ=$1200ЃЈ0.5ЗжЃЉ ЃЈUЃЉ (0.5Зж) #

ЁЁЁЁManufacturing department (1Зж) #

ЁЁЁЁc. Total direct material cost variance #

ЁЁЁЁ=Direct material price variance +Direct material quantity variance #

ЁЁЁЁ=1200-640=$560ЃЈ0.5ЗжЃЉ ЃЈUЃЉ (0.5Зж)

ЁЁЁЁor =Actual cost-Standard cost #

ЁЁЁЁ=18560-ЃЈ1.5×6×2000ЃЉ #

ЁЁЁЁ=$560ЃЈuЃЉ #

ЁЁЁЁвРОнЃКЁЖВЦЮёГЩБОЙмРэЁЗНЬВФЕкЪЎЫФеТЕк430вГЁЃ

#

ЛЗЧђЭјаЃПЮГЬУтЗбСьШЁ!

ОЉЙЋЭјАВБИ 11010802021846КХ

ОЉЙЋЭјАВБИ 11010802021846КХ