2009ДкЧўІб»бјЖКҰҫЙЦЖ¶ИЎ¶ІЖОсіЙұҫ№ЬАнЎ·ҝјКФКФМвј°ҙр°ё

2009ДкЧўІб»бјЖКҰҫЙЦЖ¶ИЎ¶ІЖОсіЙұҫ№ЬАнЎ·ҝјКФКФМвј°ҙр°ё

#

ЎЎЎЎұҫКФҫнК№УГөДПЦЦөПөКэИзПВЈә

ЎЎЎЎЈЁ1Ј©ёҙАыПЦЦөПөКэұн

| n | 1% | 2% | 5% | 6% | 10% | 12% | 15% |

| 1 | 0.9901 | 0.9804 | 0.9524 | 0.9434 | 0.9091 | 0.8929 | 0.8696 |

| 2 | 0.9803 | 0.9612 | 0.9070 | 0.8900 | 0.8264 | 0.7972 | 0.7561 |

| 3 | 0.9706 | 0.9423 | 0.8638 | 0.8396 | 0.7513 | 0.7118 | 0.6575 |

| 4 | 0.9610 | 0.9238 | 0.8227 | 0.7921 | 0.6830 | 0.6355 | 0.5718 |

| 5 | 0.9515 | 0.9057 | 0.7835 | 0.7473 | 0.6209 | 0.5674 | 0.4972 |

| 6 | 0.9420 | 0.8880 | 0.7462 | 0.7050 | 0.5645 | 0.5066 | 0.4323 |

| 10 | 0.9053 | 0.8203 | 0.6139 | 0.5584 | 0.3855 | 0.3220 | 0.2472 |

ЎЎЎЎЈЁ2Ј©ЖХНЁДкҪрПЦЦөПөКэұн #

| n | 1% | 2% | 5% | 6% | 10% | 12% | 15% |

| 1 | 0.9901 | 0.9804 | 0.9524 | 0.9434 | 0.9091 | 0.8929 | 0.8696 |

| 2 | 1.9704 | 1.9416 | 1.8594 | 1.8334 | 1.7355 | 1.6901 | 1.6257 |

| 3 | 2.9410 | 2.8839 | 2.7232 | 2.6730 | 2.4869 | 2.4018 | 2.2832 |

| 4 | 3.9020 | 3.8077 | 3.5460 | 3.4651 | 3.1699 | 3.0373 | 2.8550 |

| 5 | 4.8534 | 4.7135 | 4.3295 | 4.2124 | 3.7908 | 3.6048 | 3.3522 |

| 6 | 5.7955 | 5.6014 | 5.0757 | 4.9173 | 4.3553 | 4.1114 | 3.7845 |

| 10 | 9.4713 | 8.9826 | 7.7217 | 7.3601 | 6.1446 | 5.6502 | 5.0188 |

ЎЎЎЎТ»ЎўөҘПоСЎФсМвЈЁұҫМвРН№І8МвЈ¬ГҝМв1·ЦЈ¬№І8·ЦЎЈГҝМвЦ»УРТ»ёцХэИ·ҙр°ёЈ¬ЗлҙУГҝМвөДұёСЎҙр°ёЦРСЎіцТ»ёцДгИПОӘЧоХэИ·өДҙр°ёЈ¬ФЪҙрМвҝЁПаУҰО»ЦГЙПУГ2BЗҰұКМоНҝПаУҰөДҙр°ёҙъВлЎЈҙр°ёРҙФЪКФМвҫнЙПОЮР§ЎЈЈ©

#

ЎЎЎЎ1.ДіЖуТөөДЧКІъАыИуВКОӘ20%Ј¬ИфІъИЁұИВКОӘ1Ј¬ФтИЁТжҫ»АыВКОӘЈЁ Ј©ЎЈ #

ЎЎЎЎA.15% #

ЎЎЎЎB.20% #

ЎЎЎЎC.30%

#

ЎЎЎЎD.40%

ЎЎЎЎЎҫҙр°ёЎҝD

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈҪвОцЎҝИЁТжҫ»АыВКЈҪЧКІъАыИуВК×ИЁТжіЛКэЈҪЧКІъАыИуВК×ЈЁ1Ј«ІъИЁұИВКЈ©ЈҪ20%×ЈЁ1Ј«1Ј©ЈҪ40% #

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝёГМвІ»ДСЈ¬ЦчТӘКЗТӘЗеію“ЧКІъАыИуВК”ЦёөДКЗ“ЧКІъҫ»АыВК”Ј¬ТФј°“ИЁТжіЛКэЈҪ1Ј«ІъИЁұИВК”ЎЈНшРЈПа№ШМвДҝЈәКөСй°аЎ¶ДЈДвКФМвТ»Ў·өҘСЎМвөЪ3МвЈ»09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЎ¶ҫӯөдМвҪв·Чў»бІЖ№ЬЎ·27ТіөЪ21МвЎЈ #

ЎЎЎЎ2.ДіЖуТө2008ДкОҙөДЛщУРХЯИЁТжОӘ2400НтФӘЈ¬ҝЙіЦРшФціӨВКОӘ10%.ёГЖуТө2009ДкөДПъКЫФціӨВКөИУЪ2008ДкөДҝЙіЦРшФціӨВКЈ¬ЖдҫӯУӘР§ВКәНІЖОсХюІЯЈЁ°ьАЁІ»Фц·ўРВөД№ЙИЁЈ©УлЙПДкПаН¬ЎЈИф2009ДкөДҫ»АыИуОӘ600НтФӘЈ¬ФтЖд№ЙАыЦ§ё¶ВККЗЈЁ Ј©ЎЈ

#

ЎЎЎЎA.30% #

ЎЎЎЎB.40% #

ЎЎЎЎC.50% #

ЎЎЎЎD.60% #

ЎЎЎЎЎҫҙр°ёЎҝD

#

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈҪвОцЎҝёщҫЭМвТвҝЙЦӘЈ¬ұҫМв2009ДкКөПЦБЛҝЙіЦРшФціӨЈ¬ЛщУРХЯИЁТжФціӨВКЈҪҝЙіЦРшФціӨВКЈҪ10%Ј¬ЛщУРХЯИЁТжФцјУЈҪ2400×10%ЈҪ240ЈЁНтФӘЈ©ЈҪ2009ДкКХТжБфҙжЈ¬ЛщТФЈ¬2009өДКХТжБфҙжВКЈҪ240/600×100%ЈҪ40%Ј¬№ЙАыЦ§ё¶ВКЈҪ1Јӯ40%ЈҪ60%ЎЈ

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвІ»ДСЈ¬ҝјәЛөДКЗҝЙіЦРшФціӨөД»щұҫЦӘК¶Ј¬ҝјЙъІ»УҰёГ¶Ә·ЦЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЎ¶УҰКФЦёДП·Чў»бІЖ№ЬЎ·57ТіөЪ11МвУРМеПЦЎЈ #

ЎЎЎЎ3.ДіЖуТөХэФЪұаЦЖөЪЛДјҫ¶ИөДЦұҪУІДБППыәДУлІЙ№әФӨЛгЈ¬ФӨјЖЦұҪУІДБПөДЖЪіхҙжБҝОӘ1000З§ҝЛЈ¬ұҫЖЪЙъІъПыәДБҝОӘ3500З§ҝЛЈ¬ЖЪД©ҙжБҝОӘ800З§ҝЛЈ»ІДБПІЙ№әөҘјЫОӘГҝЗ§ҝЛ25ФӘЈ¬ІДБПІЙ№ә»хҝоУР30%өұјҫё¶ЗеЈ¬ЖдУа70%ФЪПВјҫё¶ЗеЎЈёГЖуТөөЪЛДјҫ¶ИІЙ№әІДБПРОіЙөД“УҰё¶ХЛҝо”ЖЪД©Уа¶оФӨјЖОӘЈЁЎЎЈ©ФӘЎЈ

#

ЎЎЎЎA.3300

ЎЎЎЎB.24750

ЎЎЎЎC.57750

ЎЎЎЎD.82500#p#·ЦТіұкМв#e#

#

ЎЎЎЎЎҫҙр°ёЎҝC

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈҪвОцЎҝөЪЛДјҫ¶ИІЙ№әБҝЈҪ3500Ј«800Јӯ1000ЈҪ3300ЈЁЗ§ҝЛЈ©Ј¬»хҝоЧЬ¶оЈҪ3300×25ЈҪ82500ЈЁФӘЈ©Ј¬өЪЛДјҫ¶ИІЙ№әІДБПРОіЙөД“УҰё¶ХЛҝо”ЖЪД©Уа¶оФӨјЖОӘ82500×70%ЈҪ57750ЈЁФӘЈ©ЎЈ #

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвТІІ»ДСЈ¬ҝјәЛөДКЗІЙ№әФӨЛгәНУҰё¶ХЛҝоФӨЛгЎЈЦ»ТӘІЙ№әБҝөДјЖЛгХэИ·Ј¬ұҫМвІ»»б¶Ә·ЦЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЎ¶УҰКФЦёДП·Чў»бІЖ№ЬЎ·56ТіөЪ16МвЎўҝјКФЦРРДКөСй°аЎ¶ДЈДвКФМвОеЎ·өҘСЎМвөЪ8МвУРМеПЦЎЈ #

ЎЎЎЎ4.Х®ИҜAәНХ®ИҜBКЗБҪЦ»ФЪН¬Т»ЧКұҫКРіЎЙПёХ·ўРРөД°ҙДкё¶ПўөДЖҪПўХ®ИҜЎЈЛьГЗөДГжЦөәНЖұГжАыВКҫщПаН¬Ј¬Ц»КЗөҪЖЪКұјдІ»Н¬ЎЈјЩЙиБҪЦ»Х®ИҜөД·зПХПаН¬Ј¬ІўЗТөИ·зПХН¶ЧКөДұШТӘұЁікВКөНУЪЖұГжАыВКЈ¬ФтЈЁЎЎЈ©ЎЈ #

ЎЎЎЎA.іҘ»№ЖЪПЮіӨөДХ®ИҜјЫЦөөН

ЎЎЎЎB.іҘ»№ЖЪПЮіӨөДХ®ИҜјЫЦөёЯ

ЎЎЎЎC.БҪЦ»Х®ИҜөДјЫЦөПаН¬ #

ЎЎЎЎD.БҪЦ»Х®ИҜөДјЫЦөІ»Н¬Ј¬ө«І»ДЬЕР¶ПЖдёЯөН

#

ЎЎЎЎЎҫҙр°ёЎҝB #

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈҪвОцЎҝХ®ИҜјЫЦөЈҪХ®ИҜОҙАҙПЦҪрБчИлөДПЦЦөЈ¬ФЪЖдЛыМхјюПаН¬өДЗйҝцПВЈ¬УЙУЪЖЪПЮФҪіӨЈ¬ОҙАҙПЦҪрБчИлөДПЦЦөФҪҙуЈ¬ЛщТФЈ¬Х®ИҜјЫЦөФҪҙуЎЈ

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвІ»ДСЈ¬ҝјәЛөДКЗ¶ФХ®ИҜјЫЦө№«КҪөДАнҪвЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЎ¶ҫӯөдМвҪв·Чў»бІЖ№ЬЎ·78Ті¶аСЎМв2МвЈ»ҝјКФЦРРДКөСй°аЎ¶ДЈДвКФМвОеЎ·¶аСЎМвөЪ3МвЎЈ #

ЎЎЎЎ5.ФЪІЙУГ·зПХөчХыХЫПЦВК·ЁЖАјЫН¶ЧКПоДҝКұЈ¬ПВБРЛө·ЁЦРЈ¬ҙнОуөДКЗЈЁЎЎЈ©ЎЈ

ЎЎЎЎA.ПоДҝ·зПХУлЖуТөөұЗ°ЧКІъөДЖҪҫщ·зПХПаН¬Ј¬Ц»КЗК№УГЖуТөөұЗ°ЧКұҫіЙұҫЧчОӘХЫПЦВКөДұШТӘМхјюЦ®Т»Ј¬¶ш·ЗИ«ІҝМхјю #

ЎЎЎЎB.ЖАјЫН¶ЧКПоДҝөД·зПХөчХЫПЦВК·Ё»бЛхРЎФ¶ЖЪПЦҪрБчБҝөД·зПХ

ЎЎЎЎC.ІЙУГКөМеПЦҪрБчБҝ·ЁЖАјЫН¶ЧКПоДҝКұУҰТФ№ЙИЁН¶ЧКіЙұҫЧчОӘХЫПЦВКЈ¬ІЙУГ№ЙИЁПЦҪрБчБҝ·ЁЖАјЫН¶ЧКПоДҝКұУҰТФ№ЙИЁЧКұҫіЙұҫЧчОӘХЫПЦВК

ЎЎЎЎD.Из№ыҫ»ІЖОсёЬёЛҙуУЪБгЈ¬№ЙИЁПЦҪрБчБҝөД·зПХұИКөМеПЦҪрБчБҝҙуЈ¬УҰК№УГёьёЯөДХЫПЦВК #

ЎЎЎЎЎҫҙр°ёЎҝB

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈҪвОцЎҝ·зПХөчХыХЫПЦВК·ЁІЙУГөҘТ»өДХЫПЦВКН¬КұНкіЙ·зПХөчХыәНКұјдөчХыЈ¬ХвЦЦЧц·ЁТвО¶ЧЕ·зПХЛжКұјдНЖТЖ¶шјУҙуЈ¬ҝЙДЬУлКВКөІ»·ыЈ¬ҝдҙуФ¶ЖЪПЦҪрБчБҝ·зПХЎЈ

#

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвҝјәЛөДКЗҪМІДөЪОеХВөЪИэҪЪөДДЪИЭЈ¬МвДҝІ»ҙжФЪДС¶ИЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЎ¶УҰКФЦёДП·Чў»бІЖ№ЬЎ·105ТіөЪ1МвЈ»ҝјКФЦРРДКөСй°аЎ¶ДЈДвКФМвОеЎ·¶аСЎМвөЪ4МвЎЈ #

ЎЎЎЎ6.ТСЦӘҫӯУӘёЬёЛПөКэОӘ4Ј¬ГҝДкөД№М¶ЁіЙұҫОӘ9НтФӘЈ¬АыПў·СУГОӘ1НтФӘЈ¬ФтАыПўұЈХПұ¶КэОӘЈЁЎЎЈ© #

ЎЎЎЎA.2 #

ЎЎЎЎB.2.5

#

ЎЎЎЎC.3 #

ЎЎЎЎD.4

#

ЎЎЎЎЎҫҙр°ёЎҝC #

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈҪвОцЎҝҫӯУӘёЬёЛПөКэЈҪЈЁПўЛ°З°АыИуЈ«№М¶ЁіЙұҫЈ©/ПўЛ°З°АыИуЈҪ1Ј«9/ПўЛ°З°АыИуЈҪ4Ј¬ҪвөГЈәПўЛ°З°АыИуЈҪ3ЈЁНтФӘЈ©Ј¬№КАыПўұЈХПұ¶КэЈҪ3/1ЈҪ3ЎЈ #

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвҝјәЛБЛҫӯУӘёЬёЛПөКэөДјт»Ҝ№«КҪәНАыПўұЈХПұ¶КэөД№«КҪЈ¬ДС¶ИІ»ҙуЎЈНшРЈПа№ШМвДҝ#p#·ЦТіұкМв#e#Јә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЎ¶УҰКФЦёДП·Чў»бІЖ№ЬЎ·179ТіөЪ12МвЎЈ #

ЎЎЎЎ7.Ді№«ЛҫЙъІъөҘТ»ІъЖ·Ј¬КөРРұкЧјіЙұҫ№ЬАнЎЈГҝјюІъЖ·өДұкЧј№ӨКұОӘ3РЎКұЈ¬№М¶ЁЦЖФм·СУГөДұкЧјіЙұҫОӘ6ФӘЈ¬ЖуТөЙъІъДЬБҰОӘГҝФВЙъІъІъЖ·400јюЎЈ7ФВ·Э№«ЛҫКөјКЙъІъІъЖ·350јюЈ¬·ўЙъ№М¶ЁЦЖФміЙұҫ2250ФӘЈ¬КөјК№ӨКұОӘ1100РЎКұЎЈёщҫЭЙПКцКэҫЭјЖЛгЈ¬7ФВ·Э№«Лҫ№М¶ЁЦЖФм·СУГР§ВКІоТмОӘЈЁЎЎЈ©ФӘ #

ЎЎЎЎA.100

#

ЎЎЎЎB.150

#

ЎЎЎЎC.200 #

ЎЎЎЎD.300 #

ЎЎЎЎЎҫҙр°ёЎҝA

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈҪвОцЎҝ№М¶ЁЦЖФм·СУГР§ВКІоТмЈҪЈЁКөјК№ӨКұЈӯКөјКІъБҝұкЧј№ӨКұЈ©×№М¶ЁЦЖФм·СУГұкЧј·ЦЕдВКЈҪЈЁ1100Јӯ350×3Ј©×6/3ЈҪ100ЈЁФӘЈ© #

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвҝјәЛөДКЗҝјЙъ¶ФУЪ“№М¶ЁЦЖФм·СУГР§ВКІоТм”јЖЛ㹫КҪөДјЗТдЈ¬Г»УРДС¶ИЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЎ¶УҰКФЦёДП·Чў»бІЖ№ЬЎ·300ТіАэМв13ЎЈ #

ЎЎЎЎ8.ДіЖуТөЛщҙҰРРТөИұ·ҰОьТэБҰЈ¬ЖуТөТІІ»ҫЯұёҪПЗҝөДДЬБҰәНјјДЬЧӘПтПа№ШІъЖ·»т·юОсКұЈ¬ҪПОӘПЦКөөДСЎФсКЗІЙУГЈЁЎЎЈ©ЎЈ

#

ЎЎЎЎA.Н¬РД¶аФӘ»ҜХҪВФ #

ЎЎЎЎB.АлРД¶аФӘ»ҜХҪВФ #

ЎЎЎЎC.ЕӨЧӘХҪВФ #

ЎЎЎЎD.°юАлХҪВФ #

ЎЎЎЎЎҫҙр°ёЎҝB #

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈҪвОцЎҝАлРД¶аФӘ»ҜЈ¬КЗЦёЖуТөҪшИлУлөұЗ°ІъТөІ»Па№ШөДІъТөөДХҪВФЎЈИз№ыЖуТөөұЗ°ІъТөИұ·ҰОьТэБҰЈ¬¶шЖуТөТІІ»ҫЯұёҪПЗҝөДДЬБҰәНјјДЬЧӘПтПа№ШІъЖ·»т·юОсЈ¬ҪПОӘПЦКөөДСЎФсКЗІЙУГАлРД¶аФӘ»ҜХҪВФЎЈ #

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвҝјәЛөДКЗ¶ФАлРД¶аФӘ»ҜХҪВФёЕДоөДАнҪвЈ¬УРТ»¶ЁДС¶ИЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЎ¶УҰКФЦёДП·Чў»бІЖ№ЬЎ·371ТіЕР¶ПөЪ19МвЈ»09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЎ¶И«ХжДЈДвКФҫн·Чў»бІЖ№ЬЎ·өЪТ»МЧЕР¶ПөЪ3МвЎЈ

ЎЎЎЎ¶юЎў¶аПоСЎФсМвЈЁұҫМвРН№І7МвЈ¬ГҝМв2·ЦЈ¬№І14·ЦЎЈГҝМвҫщУР¶аёцХэИ·ҙр°ёЈ¬ЗлҙУГҝМвөДұёСЎҙр°ёЦРСЎіцДгИПОӘХэИ·өДҙр°ёЈ¬ФЪҙрМвҝЁПаУҰО»ЦГЙПУГ2BЗҰұКМоНҝПаУҰөДҙр°ёҙъВлЎЈГҝМвЛщУРҙр°ёСЎФсХэИ·өДөГ·ЦЈ¬І»ҙрЎўҙнҙрЎўВ©ҙрҫщІ»өГ·ЦЎЈҙр°ёРҙФЪКФМвҫнЙПОЮР§Ј©

ЎЎЎЎ1.ПВБРУР№ШЖуТөІЖОсДҝұкөДЛө·ЁЦРЈ¬ХэИ·өДУРЈЁЎЎЈ©

#

ЎЎЎЎA.ЖуТөөДІЖОсДҝұкКЗАыИуЧоҙу»Ҝ #

ЎЎЎЎB.ФцјУҪиҝоҝЙТФФцјУХ®ОсјЫЦөТФј°ЖуТөјЫЦөЈ¬ө«І»Т»¶ЁФцјУ№Й¶«ІЖё»Ј¬ТтҙЛЖуТөјЫЦөЧоҙу»ҜІ»КЗІЖОсДҝұкөДЧјИ·ГиКц #

ЎЎЎЎC.Ч·јУН¶ЧКЧКұҫҝЙТФФцјУЖуТөөД№Й¶«ИЁТжјЫЦөЈ¬ө«І»Т»¶ЁФцјУ№Й¶«ІЖё»Ј¬ТтҙЛ№Й¶«ИЁТжјЫЦөЧоҙу»ҜІ»КЗІЖОсДҝұкөДЧјИ·ГиКц

ЎЎЎЎD.ІЖОсДҝұкөДКөПЦіМ¶ИҝЙТФУГ№Й¶«ИЁТжөДКРіЎФцјУЦө¶ИБҝ #

ЎЎЎЎЎҫҙр°ёЎҝBCD #

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈҪвОцЎҝАыИуЧоҙу»ҜҪцҪцКЗЖуТөІЖОсДҝұкөДТ»ЦЦЈ¬ЛщТФЈ¬СЎПоAөДЛө·ЁІ»ХэИ·Ј»ІЖОсДҝұкөДЧјИ·ұнКцКЗ№Й¶«ІЖё»Чоҙу»ҜЈ¬ЖуТөјЫЦөЈҪИЁТжјЫЦөЈ«Х®ОсјЫЦөЈ¬ЖуТөјЫЦөөДФцјУЈ¬КЗУЙУЪИЁТжјЫЦөФцјУәНХ®ОсјЫЦөФцјУТэЖрөДЈ¬Ц»УРФЪХ®ОсјЫЦөФцјУЈҪ0өДЗйҝцПВЈ¬ЖуТөјЫЦөЧоҙу»ҜІЕКЗІЖОсДҝұкөДЧјИ·ГиКцЈ¬ЛщТФЈ¬СЎПоBөДЛө·ЁХэИ·Ј»№Й¶«ІЖё»өДФцјУҝЙТФУГ№Й¶«ИЁТжөДКРіЎјЫЦөУл№Й¶«Н¶ЧКЧКұҫөДІо¶оАҙәвБҝЈ¬Ц»УРФЪ№Й¶«Н¶ЧКЧКұҫІ»ұдөДЗйҝцПВЈ¬№ЙјЫөДЙПЙэІЕҝЙТФ·ҙУі№Й¶«ІЖё»өДФцјУЈ¬ЛщТФЈ¬СЎПоCөДЛө·ЁХэИ·Ј»№Й¶«ІЖё»өДФцјУұ»іЖОӘ“ИЁТжөДКРіЎФцјУЦө”Ј¬ИЁТжөДКРіЎФцјУЦөҫНКЗЖуТөОӘ№Й¶«ҙҙФмөДјЫЦөЈ¬ЛщТФЈ¬СЎПоDөДЛө·ЁХэИ·ЎЈ#p#·ЦТіұкМв#e#

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвҝјәЛөДКЗІЖОс№ЬАнөДДҝұкТФј°¶Ф“№Й¶«ІЖё»Чоҙу»Ҝ”өДЧјИ·АнҪвЈ¬УРТ»¶ЁөДДС¶ИЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЦ®Ў¶УҰКФЦёДПЎ·11ТіАэМв1Ј»өЪ18ТіөЪ6МвЎЈ

#

ЎЎЎЎ2.јЩЙиЖдЛыТтЛШІ»ұдЈ¬ПВБРұд¶ҜЦРУРЦъУЪМбёЯёЬёЛ№ұПЧВКөДУРЈЁЎЎЈ© #

ЎЎЎЎA.МбёЯҫ»ҫӯУӘЧКІъАыИуВК #

ЎЎЎЎB.ҪөөНёәХ®өДЛ°әуАыПўВК #

ЎЎЎЎC.јхЙЩҫ»ёәХ®өДҪр¶о

ЎЎЎЎD.јхЙЩҫӯУӘЧКІъЦЬЧӘҙОКэ

ЎЎЎЎЎҫҙр°ёЎҝAB

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈҪвОцЎҝёЬёЛ№ұПЧВКЈҪЈЁҫ»ҫӯУӘЧКІъАыИуВКЈӯЛ°әуАыПўВКЈ©×ҫ»ІЖОсёЬёЛЈҪЈЁЛ°әуҫӯУӘАыИуВК×ҫ»ҫӯУӘЧКІъЦЬЧӘҙОКэЈӯЛ°әуАыПўВКЈ©×ҫ»ёәХ®/№Й¶«ИЁТжЎЈ

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвҝјәЛөДКЗ“ёЬёЛ№ұПЧВК”Ўў“ҫ»ІЖОсёЬёЛ”өДјЖЛ㹫КҪЈ¬ТФј°“ҫ»ҫӯУӘЧКІъАыИуВК”өД·ЦҪ⹫КҪЈ¬Г»УРДС¶ИЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЦ®Ў¶УҰКФЦёДПЎ·36ТіөЪ3МвЈ»09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЦ®Ў¶ҫӯөдМвҪвЎ·25ТіАэМв2ЎЈ #

ЎЎЎЎ3.ПВБРУР№ШЦӨИҜЧйәПН¶ЧК·зПХөДұнКцЦРЈ¬ХэИ·өДУРЈЁЎЎЈ©

#

ЎЎЎЎA.ЦӨИҜЧйәПөД·зПХІ»ҪцУлЧйәПЦРГҝёцЦӨИҜөДұЁікВКұкЧјІоУР№ШЈ¬¶шЗТУлёчЦӨИҜЦ®јдұЁікВКөДРӯ·ҪІоУР№Ш #

ЎЎЎЎB.іЦУР¶аЦЦұЛҙЛІ»НкИ«ХэПа№ШөДЦӨИҜҝЙТФҪөөН·зПХ #

ЎЎЎЎC.ЧКұҫКРіЎПЯ·ҙУіБЛіЦУРІ»Н¬ұИАэОЮ·зПХЧКІъУлКРіЎЧйәПЗйҝцПВ·зПХәНұЁікөДИЁәв№ШПө #

ЎЎЎЎD.Н¶ЧК»ъ»бјҜЗъПЯГиКцБЛІ»Н¬Н¶ЧКұИАэЧйәПөД·зПХәНұЁікЦ®јдөДИЁәв№ШПө #

ЎЎЎЎЎҫҙр°ёЎҝABCD

#

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈҪвОцЎҝёщҫЭН¶ЧКЧйәПұЁікВКөДұкЧјІојЖЛ㹫КҪҝЙЦӘЈ¬СЎПоAЎўBөДЛө·ЁХэИ·Ј»ёщҫЭҪМІД132ТіөДНј4Јӯ14ҝЙЦӘЈ¬СЎПоCөДЛө·ЁХэИ·Ј»»ъ»бјҜЗъПЯөДәбЧшұкКЗұкЧјІоЈ¬ЧЭЧшұкКЗЖЪНыұЁікВКЈ¬ЛщТФЈ¬СЎПоDөДЛө·ЁХэИ·ЎЈ #

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвҝјәЛөДКЗН¶ЧКЧйәПөД·зПХәНұЁікөДПа№ШЦӘК¶Ј¬ВФУРДС¶ИЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЦ®Ў¶И«ХжДЈДвКФҫнЎ·73ТіөЪ8МвЎЈ #

ЎЎЎЎ4.ПВБРіЙұҫЦРЈ¬КфУЪЙъІъіөјдҝЙҝШіЙұҫөДУРЈЁЎЎЈ©

ЎЎЎЎA.УЙУЪКиУЪ№ЬАнөјЦВөД·ПЖ·ЛрК§

ЎЎЎЎB.іөјд·ўЙъөДјдҪУІДБПіЙұҫ

ЎЎЎЎC.°ҙХХЧКІъұИАэ·ЦЕдёшЙъІъіөјдөД№ЬАн·СУГ

#

ЎЎЎЎD.°ҙЦұПЯ·ЁМбИЎөДЙъІъЙиұёХЫҫЙ·С

ЎЎЎЎЎҫҙр°ёЎҝAB

#

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈҪвОцЎҝҝЙҝШіЙұҫКЗЦёФЪМШ¶ЁКұЖЪДЪЎўМШ¶ЁФрИОЦРРДДЬ№»ЦұҪУҝШЦЖЖд·ўЙъөДіЙұҫЎЈ

#

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвҝјәЛөДКЗ¶Ф“ҝЙҝШіЙұҫ”ёЕДоөДАнҪвЈ¬Г»УРДС¶ИЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЦ®Ў¶УҰКФЦёДПЎ·316ТіАэМв4ЎЈ #

ЎЎЎЎ5.ПВБРУР№ШЧКұҫҪб№№АнВЫөДұнКцЦРЈ¬ХэИ·өДУРЈЁЎЎЈ©

ЎЎЎЎA.ТАҫЭҫ»КХТжАнВЫЈ¬ёәХ®іМ¶ИФҪёЯЈ¬јУИЁЖҪҫщЧКұҫФҪөНЈ¬ЖуТөјЫЦөФҪҙу

ЎЎЎЎB.ТАҫЭУӘТөКХТжАнВЫЈ¬ЧКұҫҪб№№УлЖуТөјЫЦөОЮ№Ш

ЎЎЎЎC.ТАҫЭИЁәвАнВЫЈ¬өұұЯјКёәХ®Л°¶оұУ»ӨАыТжУлұЯјКЖЖІъіЙұҫПаөИКұЈ¬ЖуТөјЫЦөЧоҙу #

ЎЎЎЎD.ТАҫЭҙ«НіАнВЫЈ¬ОЮВЫёәХ®іМ¶ИИзәОЈ¬јУИЁЖҪҫщЧКұҫІ»ұдЈ¬ЖуТөјЫЦөТІІ»ұд #

ЎЎЎЎЎҫҙр°ёЎҝABC #

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈҪвОц#p#·ЦТіұкМв#e#Ўҝҫ»КХТжАнВЫИПОӘЈ¬ёәХ®ҝЙТФҪөөНЖуТөөДЧКұҫіЙұҫЈ¬ёәХ®іМ¶ИФҪёЯЈ¬ЖуТөөДјЫЦөФҪҙуЈ¬ТтҙЛЈ¬СЎПоAөДЛө·ЁХэИ·Ј»УӘТөКХТжАнВЫИПОӘЈ¬І»ВЫІЖОсёЬёЛИзәОұд»ҜЈ¬ЖуТөјУИЁЖҪҫщЧКұҫіЙұҫ¶јКЗ№М¶ЁөДЈ¬ТтҙЛЈ¬СЎПоBөДЛө·ЁХэИ·Ј»ИЁәвАнВЫИПОӘЈ¬өұұЯјКёәХ®Л°¶оұУ»ӨАыТжЗЎәГУлұЯјКЖЖІъіЙұҫПаөИКұЈ¬ЖуТөјЫЦөЧоҙуЈ¬ҙпөҪЧојСЧКұҫҪб№№Ј»ЛщТФЈ¬СЎПоCөДЛө·ЁХэИ·Ј»ҙ«НіАнВЫИПОӘЈ¬ЖуТөАыУГІЖОсёЬёЛҫЎ№Ь»бөјЦВИЁТжіЙұҫөДЙПЙэЈ¬ө«ФЪТ»¶ЁіМ¶ИДЪИҙІ»»бНкИ«өЦПыАыУГіЙұҫВКөНөДХ®ОсЛщ»сөГөДәГҙҰЈ¬ТтҙЛЈ¬»бК№јУИЁЖҪҫщіЙұҫПВҪөЈ¬ЖуТөЧЬјЫЦөЙПЙэЎЈУЙҙЛҝЙЦӘЈ¬СЎПоDөДЛө·ЁІ»ХэИ·ЎЈ

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвҝјәЛөДКЗ¶ФЧКұҫҪб№№АнВЫөДАнҪвәНХЖОХіМ¶ИЈ¬іэБЛҫ»КХТжАнВЫәНУӘТөКХТжАнВЫИЭТЧјЗ»мПэТФНвЈ¬ұҫМвГ»УРДС¶ИЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЦ®Ў¶УҰКФЦёДПЎ·179ТіөЪ3МвЈ»ҝјКФЦРРДЖХНЁ°аЎ¶ДЈДвКФМв¶юЎ·өҘСЎМвөЪ6МвЈ»ҝјКФЦРРДКөСй°аЎ¶ДЈДвКФМвОеЎ·өҘСЎМвөЪ6МвЎЈ #

ЎЎЎЎ6.ПВБР№ШУЪФцЦөУл·ЗФцЦөіЙұҫөДұнКцЦРЈ¬ХэИ·өДУРЈЁЎЎЈ© #

ЎЎЎЎA.ЦҙРРФцЦөЧчТө·ўЙъөДіЙұҫ¶јКЗФцЦөіЙұҫ

ЎЎЎЎB.ЦҙРР·ЗФцЦөЧчТө·ўЙъөДіЙұҫ¶јКЗ·ЗФцЦөіЙұҫ #

ЎЎЎЎC.Т»ө©И·ИПДіПоЧчТөОӘ·ЗФцЦөЧчТөЈ¬ҫНУҰөұІЙИЎҙлК©Ҫ«ЖдҙУјЫЦөБҙЦРПчіэЈ¬І»ДЬБўјҙПыіэөДТІУҰІЙИЎҙлК©ЦрІҪПыіэ

ЎЎЎЎD.ФцЦөіЙұҫЈҪКөјКФцЦөЧчТөІъіцКэБҝ×ЈЁұкЧјөҘО»ұд¶ҜіЙұҫЈ«ұкЧјөҘО»№М¶ЁіЙұҫЈ©

#

ЎЎЎЎЎҫҙр°ёЎҝBCD #

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈҪвОцЎҝ·ЗФцЦөіЙұҫКЗУЙУЪ·ЗФцЦөЧчТөәНФцЦөЧчТөөДөНР§ВК¶ш·ўЙъөДЧчТөіЙұҫЈ¬УЙҙЛҝЙЦӘЈ¬СЎПоAөДЛө·ЁІ»ХэИ·Ј¬СЎПоBөДЛө·ЁХэИ·Ј»Ц»УРФцЦөЧчТөЈ¬ІЕДЬІъЙъФцЦөіЙұҫЈ¬ФцЦөіЙұҫЈҪөұЗ°өДКөјКЧчТөІъіцКэБҝ×ЈЁұкЧјөҘО»ұд¶ҜіЙұҫЈ«ұкЧјөҘО»№М¶ЁіЙұҫЈ©Ј¬ЛщТФЈ¬СЎПоDөДЛө·ЁХэИ·Ј»ФцЦөЧчТөКЗЦёДЗР©РиТӘұЈБфФЪјЫЦөБҙЦРөДЧчТөЈ¬¶ш·ЗФцЦөЧчТөКЗЦёДЗР©І»УҰұЈБфФЪјЫЦөБҙЦРөДЧчТөЈ¬РиТӘҪ«ЛьГЗҙУјЫЦөБҙЦРПыіэ»тНЁ№эіЦРшёДЙЖЦрІҪПыіэЈ¬ЛщТФЈ¬СЎПоCөДЛө·ЁХэИ·ЎЈ

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвҝјәЛөДКЗ¶Ф“·ЗФцЦөЧчТө”Ўў“ФцЦөіЙұҫ”Ўў“·ЗФцЦөіЙұҫ”ёЕДоөДАнҪвЈ¬УРТ»¶ЁДС¶ИЈ¬ҝјЙъИЭТЧИПОӘСЎПоAөДЛө·ЁХэИ·ЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЦ®Ў¶УҰКФЦёДПЎ·343ТіөЪ22МвЎЈ

ЎЎЎЎ7.ёщҫЭЙъГьЦЬЖЪАнВЫәНІЁКҝ¶ЩҫШХуЈ¬ПВБР№ШУЪіЙКмЖЪөДЛө·ЁЦРЈ¬ХэИ·өДУРЈЁЎЎЈ© #

ЎЎЎЎA.іЙКмЖЪөДІъЖ·КфУЪГчРЗІъЖ· #

ЎЎЎЎB.іЙКмЖЪҝӘКјөДұкЦҫКЗҫәХщХЯЦ®јдіцПЦјЫёсХҪ #

ЎЎЎЎC.іЙКмЖЪЖуТөөДКЧСЎХҪВФКЗјУЗҝКРіЎУӘПъЈ¬А©ҙуКРіЎ·Э¶о #

ЎЎЎЎD.УліЙіӨЖЪПаұИЈ¬іЙКмЖЪөДҫӯУӘ·зПХҪөөНЈ¬УҰөұКК¶ИА©ҙуёәХ®іпЧКөДұИАэ

ЎЎЎЎЎҫҙр°ёЎҝBD

#

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈҪвОцЎҝіЙКмЖЪөДІъЖ·КфУЪҪрЕЈІъЖ·Ј¬ЛщТФЈ¬СЎПоAөДЛө·ЁІ»ХэИ·Ј»іЙКмЖЪҝӘКјөДұкЦҫКЗҫәХщХЯЦ®јдіцПЦМфРЖРФөДјЫёсҫәХщЈ¬ТтҙЛЈ¬СЎПоBөДЛө·ЁХэИ·Ј»іЙКмЖЪЛдИ»КРіЎҫЮҙуЈ¬ө«КЗТСҫӯ»щұҫұҘәНЈ¬А©ҙуКРіЎ·Э¶оТСҫӯұдөГәЬА§ДСЈ¬ЛщТФЈ¬СЎПоCөДЛө·ЁІ»ХэИ·Ј»УліЙіӨЖЪПаұИЈ¬іЙКмЖЪөДҫӯУӘ·зПХҪшТ»ІҪҪөөНЈ¬ҙпөҪЦРөИЛ®ЖҪЈ¬ЛщТФЈ¬СЎПоDөДЛө·ЁХэИ·ЎЈ

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвУРТ»¶ЁөДДС¶ИЈ¬ҝјЙъИЭТЧИПОӘСЎПоAөДЛө·ЁХэИ·ЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЦ®Ў¶ҫӯөдМвҪвЎ·332ТіАэМв5Ј»ҝјКФЦРРДКөСй°аЎ¶ДЈДвКФМвОеЎ·¶аСЎМвөЪ7МвЎЈ

ЎЎЎЎИэЎўЕР¶ПМвЈЁұҫМвРН№І8МвЈ¬ГҝМв1·ЦЈ¬№І8·ЦЎЈЗлЕР¶ПГҝМвөДұнКцКЗ·сХэИ·Ј¬ДгИПОӘХэИ·өДЈ¬ФЪҙрМвҝЁПаУҰО»ЦГЙПУГ2BЗҰұКМоНҝҙъВл“√”Ј¬ДгИПОӘҙнОуөДЈ¬МоНҝҙъВл“×”ЎЈГҝМвЕР¶ПХэИ·өДөГ1·ЦЈ»ГҝМвЕР¶ПҙнОуөДө№ҝЫ1·ЦЈ»І»ҙрМвјИІ»өГ·ЦЈ¬ТІІ»ҝЫ·ЦЎЈҝЫ·ЦЧо¶аҝЫЦБұҫМвРНОӘБгОӘЦ№ЎЈҙр°ёРҙФЪКФМвҫнЙПОЮР§ЎЈЈ©#p#·ЦТіұкМв#e#

#

ЎЎЎЎ1.өұЖуТөөДіӨЖЪЧКұҫІ»ұдКұЈ¬ФцјУіӨЖЪЧКІъ»бҪөөНІЖОсЧҙҝцөДОИ¶ЁРФЎЈЈЁЎЎЈ©

ЎЎЎЎЎҫҙр°ёЎҝ√ #

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈҪвОцЎҝіӨЖЪЧКұҫЈӯіӨЖЪЧКІъЈҪУӘФЛЧКұҫЈҪБч¶ҜЧКІъЈӯБч¶ҜёәХ®Ј¬өұіӨЖЪЧКұҫІ»ұдКұЈ¬ФцјУіӨЖЪЧКІъ»бҪөөНУӘФЛЧКұҫЈ¬¶шУӘФЛЧКұҫөДКэ¶оФҪҙуЈ¬ІЖОсЧҙҝцФҪОИ¶ЁЈ¬ЛщТФЈ¬ФӯМвөДЛө·ЁХэИ·ЎЈЈЁІОјыҪМІД43ТіЈ©

#

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвҝјәЛөДДЪИЭұИҪПјдҪУЈ¬ҝјЙъ¶МКұјдДЪІ»ИЭТЧХТөҪЛјВ·Ј¬ИЭТЧіцҙнЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЎ¶УҰКФЦёДПЎ·37ТіЕР¶ПМвөЪ2МвЎЈ

#

ЎЎЎЎ2.ДіУҜАыЖуТөөұЗ°ҫ»ІЖОсёЬёЛҙуУЪБгЎў№ЙАыЦ§ё¶ВКРЎУЪ1Ј¬Из№ыҫӯУӘР§ВКәН№ЙАыЦ§ё¶ВКІ»ұдЈ¬ІўЗТОҙАҙҪцҝҝДЪІҝИЪЧКАҙЦ§ё¶ФціӨЈ¬ФтёГЖуТөөДҫ»ІЖОсёЬёЛ»бЦрІҪПВҪөЎЈЈЁЎЎЈ© #

ЎЎЎЎЎҫҙр°ёЎҝ√

#

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈҪвОцЎҝҫ»ІЖОсёЬёЛЈҪҫ»ёәХ®/№Й¶«ИЁТжЈҪЈЁУРПўёәХ®ЈӯҪрИЪЧКІъЈ©/№Й¶«ИЁТжЈ¬УЙУЪДЪІҝИЪЧКФцјУөДКЗҫӯУӘёәХ®Ј¬І»ФцјУУРПўёәХ®Ј¬ЛщТФЈ¬І»»бФцјУҫ»ёәХ®Ј»ТтҙЛЈ¬ұҫМвөД№ШјьКЗҝҙ№Й¶«ИЁТжөДұд»ҜЎЈУЙУЪКЗУҜАыЖуТөЈ¬ЛщТФЈ¬ҫ»АыИуҙуУЪБгЈ¬УЙУЪБфҙжКХТжВКҙуУЪБгЈ¬ТтҙЛЈ¬БфҙжКХТжФцјУЈ¬ҙУ¶шөјЦВ№Й¶«ИЁТжЦрІҪФцјУЈ¬ЛщТФЈ¬ҫ»ІЖОсёЬёЛЦрІҪПВҪөЎЈ

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвұИҪПУРРВТвЈ¬ұИҪПИЭТЧіцҙнЎЈЦчТӘҝјәЛДЪІҝИЪЧКөДЦӘК¶өгЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЎ¶И«ХжДЈДвКФҫнЎ·57ТіөҘСЎМвөЪ8МвЈ»ҝјКФЦРРДЖХНЁ°аЎ¶ДЈДвКФМвИэЎ·¶аСЎМвөЪ2МвЎЈ

ЎЎЎЎ3.БҪЦЦХ®ИҜөДГжЦөЎўөҪЖЪКұјдәНЖұГжАыВКПаН¬Ј¬Т»ДкДЪёҙАыҙОКэ¶аөДХ®ИҜКөјКЦЬЖЪАыВКҪПёЯЎЈЈЁЎЎЈ©

#

ЎЎЎЎЎҫҙр°ёЎҝ× #

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈҪвОцЎҝХ®ИҜөДКөјКЦЬЖЪАыВКЈҪХ®ИҜөДГыТеАыВК/ДкДЪёҙАыҙОКэЈҪХ®ИҜөДЖұГжАыВК/ДкДЪёҙАыҙОКэЎЈ

#

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвҝјәЛөДКЗ¶ФёЕДоөДАнҪвЈ¬РиТӘЧўТвЈә“Х®ИҜөДКөјКЦЬЖЪАыВК”І»КЗ“Х®ИҜөДКөјКДкАыВК”Ј¬ұҫМвІ»М«ИЭТЧіцҙнЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЎ¶УҰКФЦёДПЎ·84ТіөЪ16МвЎЈ #

ЎЎЎЎ4.ҙУіРЧвИЛөДҪЗ¶ИАҙҝҙЈ¬ёЬёЛЧвБЮУлЦұҪУЧвБЮІўОЮЗшұрЎЈЈЁЎЎЈ© #

ЎЎЎЎЎҫҙр°ёЎҝ√ #

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈҪвОцЎҝҙУіРЧвИЛөДҪЗ¶ИАҙҝҙЈ¬ёЬёЛЧвБЮәНЦұҪУЧвБЮГ»УРКІГҙЗшұ𣬶јКЗПтіцЧвИЛЧвИлЧКІъЎЈ #

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвИз№ыІ»ЧРПёЙуМвЈ¬°С“іРЧвИЛ”ҝҙіЙ“іцЧвИЛ”Ј¬ФтИЭТЧіцҙнЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЎ¶УҰКФЦёДПЎ·147Ті¶аСЎМвөЪ6МвЈ»ҝјКФЦРРДЖХНЁ°аЎ¶ДЈДвКФМвОеЎ·¶аСЎМвөЪ6МвЎЈ #

ЎЎЎЎ5.¶ФУЪҝҙХЗЖЪИЁАҙЛөЈ¬ЖЪИЁјЫёсЛжЧЕ№ЙЖұјЫёсөДЙПХЗ¶шЙПХЗЈ¬өұ№ЙјЫЧг№»ёЯКұЖЪИЁјЫёсҝЙДЬ»бөИУЪ№ЙЖұјЫёсЎЈЈЁЎЎЈ©

#

ЎЎЎЎЎҫҙр°ёЎҝ×

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈҪвОцЎҝұҫМвҝјәЛөДКЗҪМІД318ТіНј11Јӯ8өДДЪИЭЈ¬ёщҫЭёГНјҝЙЦӘЈ¬ФӯМвЛө·ЁІ»ХэИ·ЎЈ #

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвУРТ»¶ЁөДДС¶ИЈ¬ИЭТЧЧцҙнЎЈ #

ЎЎЎЎ6.ДіІъЖ·өДөҘО»ұд¶ҜіЙұҫТтәДУГөДФӯІДБПХЗјЫ¶шМбёЯБЛ1ФӘЈ¬ЖуТөОӘөЦПыёГұд¶ҜөДІ»АыУ°Пмҫц¶ЁМбёЯІъЖ·КЫјЫ1ФӘЈ¬јЩЙиЖдЛыТтЛШІ»ұдЈ¬ФтёГУҜҝчөДБЩҪзөгПъКЫ¶оІ»ұдЎЈЈЁЎЎЈ©#p#·ЦТіұкМв#e# #

ЎЎЎЎЎҫҙр°ёЎҝ× #

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈҪвОцЎҝУҜҝчБЩҪзөгПъКЫ¶оЈҪ№М¶ЁіЙұҫ/ұЯјК№ұПЧВКЈҪ№М¶ЁіЙұҫ/ЈЁ1Јӯұд¶ҜіЙұҫВКЈ©ЈҪ№М¶ЁіЙұҫ/ЈЁ1ЈӯөҘО»ұд¶ҜіЙұҫ/өҘјЫЈ©ЎЈ #

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвЦРЈ¬УҜҝчБЩҪзөгПъКЫБҝІ»ұдЈ¬ІўІ»КЗУҜҝчБЩҪзөгПъКЫ¶оІ»ұдЈ¬Из№ыІ»ЧРПёҝҙМвЈ¬ИЭТЧіцҙнЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЎ¶ҫӯөдМвҪвЎ·271ТіөЪ7МвЎЈ #

ЎЎЎЎ7.К№УГН¶ЧКұЁікВКҝјәЛН¶ЧКЦРРДөДТөјЁЈ¬ұгУЪІ»Н¬ІҝГЕЦ®јдөДұИҪПЈ¬ө«ҝЙДЬ»бТэЖрІҝГЕҫӯАнН¶ЧКҫцІЯөДҙОУЕ»ҜЎЈЈЁЎЎЈ©

ЎЎЎЎЎҫҙр°ёЎҝ√ #

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈҪвОцЎҝН¶ЧКұЁікВККЗПа¶ФЦёұкЈ¬ТтҙЛЈ¬ұгУЪІ»Н¬ІҝГЕЦ®јдөДұИҪПЎЈН¶ЧКұЁікВКЦёұкөДІ»ЧгКЗЈәІҝГЕҫӯАн»б·ЕЖъёЯУЪЧКұҫіЙұҫ¶шөНУЪДҝЗ°ІҝГЕН¶ЧКұЁікВКөД»ъ»бЈ¬»тХЯјхЙЩПЦУРөДН¶ЧКұЁікВКҪПөНө«ёЯУЪЧКұҫіЙұҫөДДіР©ЧКІъЎЈ

#

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвҝјәЛөДКЗ“Н¶ЧКұЁікВК”ЧчОӘН¶ЧКЦРРДТөјЁЖАјЫЦёұкөДУЕИұөгЈ¬ҝјЙъҝЙДЬ»б¶ФЖдУЕөгІ»М«КмПӨЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЎ¶И«ХжДЈДвКФҫн№ЬЎ·56ТіөЪЛДМвЎЈ #

ЎЎЎЎ8.ФЪЗэ¶ҜіЙұҫөДЧчТө¶ҜТтЦРЈ¬ТөОс¶ҜТтөДЦҙРРіЙұҫЧоөНЈ¬іЦРш¶ҜТтөДЦҙРРіЙұҫЧоёЯЎЈЈЁЎЎЈ©

#

ЎЎЎЎЎҫҙр°ёЎҝ×

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈҪвОцЎҝФЪТөОс¶ҜТтЎўіЦРш¶ҜТтәНЗҝ¶И¶ҜТтЦРЈ¬ТөОс¶ҜТтөДҫ«И·¶ИЧоІоЈ¬Зҝ¶И¶ҜТтөДЦҙРРіЙұҫЧо°ә№уЈ¬іЦРш¶ҜТтөДіЙұҫҫУЦРЎЈ

#

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвФЪ08ДкөДҝјМвЦРіцПЦ№эЈ¬Из№ы¶ФҪМІДДЪИЭІ»КмЈ¬ұИҪПИЭТЧіцҙнЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЎ¶УҰКФЦёДПЎ·339ТіЕР¶ПМвөЪ1МвЈ»ҝјКФЦРРДЖХНЁ°аЎ¶ДЈДвКФМвТ»Ў·¶аСЎМвөЪ4МвЎЈ #

ЎЎЎЎЛДЎўјЖЛг·ЦОцМвЈЁұҫМвРН№І5МвЈ¬ГҝМв8·ЦЈ¬№І40·ЦЎЈТӘЗуБРіцјЖЛгІҪЦиЈ¬іэ·ЗУРМШКвТӘЗуЈ¬ГҝІҪЦиФЛЛгөГКэҫ«И·өҪРЎКэөгәуБҪО»Ј¬°Щ·ЦКэЎўёЕВКәНПЦЦөПөКэҫ«И·өҪНт·ЦЦ®Т»ЎЈФЪҙрМвҫнЙПҪвҙрЈ¬ҙр°ёРҙФЪКФМвҫнЙПОЮР§ЎЈЈ©

ЎЎЎЎ1.A№«Лҫ2008ДкІЖОсұЁұнЦчТӘКэҫЭИзПВұнЛщКҫЈЁөҘО»ЈәНтФӘЈ© #

| ПоДҝ | 2008ДкКөјК |

| ПъКЫКХИл | 3200 |

| ҫ»АыИу | 160 |

| ұҫЖЪ·ЦЕд№ЙАы | 48 |

| ұҫЖЪБфҙжАыИу | 112 |

| Бч¶ҜЧКІъ | 2552 |

| №М¶ЁЧКІъ | 1800 |

| ЧКІъЧЬјЖ | 4352 |

| Бч¶ҜёәХ® | 1200 |

| іӨЖЪёәХ® | 800 |

| ёәХ®әПјЖ | 2000 |

| КөКХЧКұҫ | 1600 |

| ЖЪД©Оҙ·ЦЕдАыИу | 752 |

| ЛщУРХЯИЁТжәПјЖ | 2352 |

| ёәХ®ј°ЛщУРХЯИЁТжЧЬјЖ | 4352 |

ЎЎЎЎјЩЙиA№«ЛҫЧКІъҫщОӘҫӯУӘРФЧКІъЈ¬Бч¶ҜёәХ®ОӘЧФ·ўРФОЮПўёәХ®Ј¬іӨЖЪёәХ®ОӘУРПўёәХ®Ј¬І»ұдөДПъКЫҫ»АыВКҝЙТФәӯёЗФцјУөДёәХ®АыПўЎЈ

ЎЎЎЎA№«Лҫ2009ДкөДФціӨІЯВФУРБҪЦЦСЎФсЈә

#

ЎЎЎЎЈЁ1Ј©ёЯЛЩФціӨЈәПъКЫФціӨВКОӘ20%.ОӘБЛіпјҜёЯЛЩФціӨЛщРиөДЧКҪ𣬹«ЛҫДвМбёЯІЖОсёЬёЛЎЈФЪұЈіЦ2008ДкөДПъКЫАыИуВКЎўЧКІъЦЬЧӘВКәНКХТжБфҙжВКІ»ұдөДЗйҝцПВЈ¬Ҫ«ИЁТжіЛКэЈЁЧЬЧКІъ/ЛщУРХЯИЁТжЈ©МбёЯөҪ2. #

ЎЎЎЎЈЁ2Ј©ҝЙіЦРшФціӨЈәО¬іЦДҝЗ°өДҫӯУӘР§ВКәНІЖОсХюІЯЈЁ°ьАЁІ»Фц·ўРВ№ЙЈ©ЎЈ

ЎЎЎЎТӘЗуЈә

ЎЎЎЎЈЁ1Ј©јЩЙиA№«Лҫ2009ДкСЎФсёЯЛЩФціӨІЯВФЈ¬ЗлФӨјЖ2009ДкІЖОсұЁұнөДЦчТӘКэҫЭЈЁҫЯМеПоДҝН¬ЙПұнЈ¬ҙр°ёМоИлҙрМвҫнөЪ2Тіёш¶ЁөДұнёсДЪЈ©Ј¬ІўјЖЛгИ·¶Ё2009ДкЛщРиөДНвІҝіпЧК¶ој°Жд№№іЙЎЈ

#

ЎЎЎЎЈЁ2Ј©јЩЙиA№«Лҫ2009ДкСЎФсҝЙіЦРшФціӨІЯВФЈ¬ЗлјЖЛгИ·¶Ё2009ЛщРиөДНвІҝіпЧК¶ој°Жд№№іЙЎЈ

ЎЎЎЎЎҫҙр°ёЎҝ #

ЎЎЎЎЈЁ1Ј©ФӨјЖ2009ДкЦчТӘІЖОсКэҫЭ #

өҘО»ЈәНтФӘ

| ПоДҝ | 2008ДкКөјК | 2009ДкФӨјЖ |

| ПъКЫКХИл | 3200 | 3840 |

| ҫ»АыИу | 160 | 192 |

| №ЙАы | 48 | 57.6 |

| ұҫЖЪБфҙжАыИу | 112 | 134.4 |

| Бч¶ҜЧКІъ | 2552 | 3062.4 |

| №М¶ЁЧКІъ | 1800 | 2160 |

| ЧКІъЧЬјЖ | 4352 | 5222.4 |

| Бч¶ҜёәХ® | 1200 | 1440 |

| іӨЖЪёәХ® | 800 | 1171.2 |

| ёәХ®әПјЖ | 2000 | 2611.2 |

| КөКХЧКұҫ | 1600 | 1724.8 |

| ЖЪД©Оҙ·ЦЕдАыИу | 752 | 886.4 |

| ЛщУРХЯИЁТжәПјЖ | 2352 | 2611.2 |

| ёәХ®ј°ЛщУРХЯИЁТжЧЬјЖ | 4352 | 5222.4 |

ЎЎЎЎЧКІъПъКЫ°Щ·ЦұИЈҪ4352/3200×100%ЈҪ136% #

ЎЎЎЎёәХ®ПъКЫ°Щ·ЦұИЈҪ1200/3200×100%ЈҪ37.5% #

ЎЎЎЎПъКЫҫ»АыВКЈҪ160/3200×100%ЈҪ5%

ЎЎЎЎБфҙжКХТжВКЈҪ112/160×100%ЈҪ70% #

ЎЎЎЎРиТӘҙУНвІҝіпЧК¶оЈҪ3200×20%×ЈЁ136%Јӯ37.5%Ј©Јӯ3200×ЈЁ1Ј«20%Ј©×5%×70%ЈҪ630.4Јӯ134.4ЈҪ496ЈЁНтФӘЈ©

ЎЎЎЎНвІҝИЪЧК¶оЦРёәХ®өДҪр¶оЈә1171.2Јӯ800ЈҪ371.2ЈЁНтФӘЈ© #

ЎЎЎЎНвІҝИЪЧК¶оЦРИЁТжөДҪр¶оЈә1724.8Јӯ1600ЈҪ124.8ЈЁНтФӘЈ©

ЎЎЎЎЈЁ2Ј©ҝЙіЦРшФціӨВКЈҪ112/ЈЁ2352-112Ј©×100%ЈҪ5% #

#p#·ЦТіұкМв#e#

ЎЎЎЎНвІҝИЪЧК¶оЈә #

ЎЎЎЎ4352×5%Јӯ112×ЈЁ1Ј«5%Ј©Јӯ1200×5%ЈҪ40ЈЁНтФӘЈ©Ј¬ТтОӘІ»Фц·ўРВ№ЙЈ¬ЛщТФНвІҝИЪЧКИ«ІҝКЗёәХ®ЎЈ #

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвҝјәЛөДКЗПъКЫ°Щ·ЦұИ·ЁЈ¬ЛдИ»УлҝЙіЦРшФціӨҪбәПЈ¬ө«КЗІўГ»УРФцјУДС¶ИЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЦ®Ў¶И«ХжДЈДвКФҫнЎ·өЪ3ТіөЪ2МвЈ»ҝјКФЦРРДЎ¶КөСй°аДЈДвКФМвОеЎ·јЖЛг·ЦОцМвөЪ3МвЈ»09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЦ®Ў¶УҰКФЦёДПЎ·59ТіјЖЛгМвөЪ2МвЎў62ТіЧЫәПМвөЪ3МвЎЈ #

ЎЎЎЎ2.B№«ЛҫДҝЗ°ЙъІъТ»ЦЦІъЖ·Ј¬ёГІъЖ·өДККПъЖЪФӨјЖ»№УР6ДкЈ¬№«ЛҫјЖ»®6ДкәуНЈІъёГІъЖ·ЎЈЙъІъёГІъЖ·өДЙиұёТСК№УГ5ДкЈ¬ұИҪПіВҫЙЈ¬ФЛРРіЙұҫЈЁИЛ№Ө·СЎўО¬РЮ·СәНДЬФҙПыәДөИЈ©әНІРҙОЖ·ВКҪПёЯЎЈДҝЗ°КРіЎЙПіцПЦБЛТ»ЦЦРВЙиұёЈ¬ЖдЙъІъДЬБҰЎўЙъІъІъЖ·өДЦКБҝУлПЦУРЙиұёПаН¬ЎЈЙиЦГЛдИ»№әЦГіЙұҫҪПёЯЈ¬ө«ФЛРРіЙұҫҪПөНЈ¬ІўЗТҝЙТФјхЙЩҙж»хХјУГЧКҪрЎўҪөөНІРҙОЖ·ВКЎЈіэҙЛТФНвөДЖдЛы·ҪГжЈ¬РВЙиұёУлҫЙЙиұёГ»УРПФЦшІоұрЎЈ #

ЎЎЎЎB№«ЛҫХэФЪСРҫҝКЗ·сУҰҪ«ПЦУРҫЙЙиұёёь»»ОӘРВЙиұёЈ¬УР№ШөДЧКБПИзПВЈЁөҘО»ЈәФӘЈ©Јә #

| јМРшК№УГҫЙЙиұё | ёь»»РВЙиұё | ||

| ҫЙЙиұёөұіх№әВтәН°ІЧ°іЙұҫ | 2000000 | ЎЎ | |

| ҫЙЙиұёөұЗ°КРЦө | 50000 | РВЙиұё№әВтәН°ІЧ°іЙұҫ | 300000 |

| Л°·Ё№ж¶ЁХЫҫЙДкПЮЈЁДкЈ© | 10 | Л°·Ё№ж¶ЁХЫҫЙДкПЮЈЁДкЈ© | 10 |

| Л°·Ё№ж¶ЁХЫҫЙ·Ҫ·Ё | ЦұПЯ·Ё | Л°·Ё№ж¶ЁХЫҫЙ·Ҫ·Ё | ЦұПЯ·Ё |

| Л°·Ё№ж¶ЁІРЦөВК | 10% | Л°·Ё№ж¶ЁІРЦөВК | 10% |

| ТСҫӯК№УГДкПЮЈЁДкЈ© | 5Дк | ФЛРРР§ВКМбёЯјхЙЩ°ліЙЖ·ҙж»хХјУГЧКҪр | 15000 |

| ФӨјЖЙРҝЙК№УГДкПЮЈЁДкЈ© | 6Дк | јЖ»®К№УГДкПЮЈЁДкЈ© | 6Дк |

| ФӨјЖ6ДкәуІРЦөұдПЦҫ»КХИл | 0 | ФӨјЖ6ДкәуІРЦөұдПЦҫ»КХИл | 150000 |

| ДкФЛРРіЙұҫЈЁё¶ПЦіЙұҫЈ© | 110000 | ДкФЛРРіЙұҫЈЁё¶ПЦіЙұҫЈ© | 85000 |

| ДкІРҙОЖ·іЙұҫЈЁё¶ПЦіЙұҫЈ© | 8000 | ДкІРҙОЖ·іЙұҫЈЁё¶ПЦіЙұҫЈ© | 5000 |

ЎЎЎЎB№«ЛҫёьРВЙиұёН¶ЧКөДЧКұҫіЙұҫОӘ10%Ј¬ЛщөГЛ°ВКОӘ25%Ј»№М¶ЁЧКІъөД»бјЖХЫҫЙХюІЯУлЛ°·ЁУР№Ш№ж¶ЁПаН¬ЎЈ

#

ЎЎЎЎТӘЗуЈә

ЎЎЎЎЈЁ1Ј©јЖЛгB№«ЛҫјМРшК№УГҫЙЙиұёөДПа№ШПЦҪрБчіцЧЬПЦЦөЈЁјЖЛг№эіМј°Ҫб№ыМоИлҙрМвҫнөЪ4Тіёш¶ЁөДұнёсДЪЈ©ЎЈ

#

ЎЎЎЎЈЁ2Ј©јЖЛгB№«Лҫёь»»РВЙиұё·Ҫ°ёөДПа№ШПЦҪрБчіцЧЬПЦЦөЈЁјЖЛг№эіМј°Ҫб№ыМоИлҙрМвҫнөЪ5Тіёш¶ЁөДұнёсДЪЈ©ЎЈ

ЎЎЎЎЈЁ3Ј©јЖЛгБҪёц·Ҫ°ёөДҫ»Іо¶оЈ¬ІўЕР¶ПУҰ·сКөК©ёьРВЙиұёөД·Ҫ°ёЎЈ#p#·ЦТіұкМв#e# #

ЎЎЎЎЎҫҙр°ёЎҝ #

ЎЎЎЎЈЁ1Ј©јМРшК№УГҫЙЙиұёөДПЦҪрБчБҝХЫПЦЈә

#

| ПоДҝ | ПЦҪрБчБҝЈЁФӘЈ© | Кұјд | ПөКэ | ПЦЦөЈЁФӘЈ© |

| ЙҘК§өДұдПЦКХИл | ЈЁ50000Ј© | 0 | 1 | ЈЁ50000Ј© |

| ЙҘК§өДұдПЦЛрК§өЦЛ° | ЈЁ200000Јӯ18000×5Јӯ50000Ј©×25%ЈҪЈЁ15000Ј© | 0 | 1 | ЈЁ15000Ј© |

| ГҝДкЛ°әуФЛРРіЙұҫ | 110000×ЈЁ1Јӯ25%Ј©ЈҪЈЁ82500Ј© | 1Јӯ6 | 4.3553 | ЈЁ359312.25Ј© |

| ГҝДкЛ°әуІРҙОЖ·іЙұҫ | 8000×ЈЁ1Јӯ25%Ј©ЈҪЈЁ6000Ј© | 1Јӯ6 | 4.3553 | # ЈЁ26131.8Ј© |

| ГҝДкХЫҫЙөЦЛ° | 18000×25%ЈҪ4500 | 1Јӯ5 | 3.7908 | 17058.6 |

| ІРЦөұдПЦЛрК§өЦЛ° | ЈЁ200000×10%Јӯ0Ј©×25%ЈҪ5000 | 6 | 0.5645 | 2822.5 |

| әПјЖ | ЎЎ | ЎЎ | ЎЎ | ЈЁ430562.95Ј©ЎЎ |

ЎЎЎЎҫЙЙиұёГҝДкөДХЫҫЙ¶оЈҪ200000×ЈЁ1Јӯ10%Ј©/10ЈҪ18000ЈЁФӘЈ©

ЎЎЎЎЈЁ2Ј©ёь»»РВЙиұёөДПЦҪрБчБҝХЫПЦЈә #

| ПоДҝ | ПЦҪрБчБҝЈЁФӘЈ© | Кұјд | ПөКэ | ПЦЦөЈЁФӘЈ© |

| РВЙиұёөД№әВтәН°ІЧ° | ЈЁ300000Ј© | 0 | 1 | ЈЁ300000Ј© |

| ұЬГвөДФЛУӘЧКҪрН¶Ил | 15000 | 0 | 1 | 15000 |

| ГҝДкЛ°әуФЛРРіЙұҫ | ЈЁ85000Ј©×ЈЁ1Јӯ25%Ј©ЈҪЈЁ63750Ј© | 1Јӯ6 | 4.3553 | ЈЁ277650.375Ј© |

| ГҝДкЛ°әуІРҙОЖ·іЙұҫ | ЈЁ5000Ј©×ЈЁ1Јӯ25%Ј©ЈҪЈЁ3750Ј© | 1Јӯ6 | 4.3553 | ЈЁ16332.375Ј© |

| ХЫҫЙөЦЛ° | 27000×25%ЈҪ6750 | 1Јӯ6 | 4.3553 | 29398.275 |

| ІРЦөұдПЦКХИл | 150000 | 6 | 0.5645 | 84675 |

| ІРЦөұдПЦКХТжДЙЛ° | [150000ЈӯЈЁ300000Јӯ27000×6Ј©]×25%ЈҪЈЁ3000Ј© | 6 | 0.5645 | ЈЁ1693.5Ј© |

| ЙҘК§өДФЛУӘЧКҪрКХ»Ш | ЈЁ15000Ј© | 6 | 0.5645 | ЈЁ8467.5Ј© |

| әПјЖ | ЎЎ | ЎЎ | ЎЎ | ЈЁ475070.48Ј©ЎЎ |

ЎЎЎЎГҝДкХЫҫЙ¶оЈҪ300000×ЈЁ1Јӯ10%Ј©/10ЈҪ27000ЈЁФӘЈ©

ЎЎЎЎЈЁ3Ј©БҪёц·Ҫ°ёөДПа№ШПЦҪрБчіцЧЬПЦЦөөДҫ»Іо¶оЈҪРВЈӯҫЙЈҪ475070.48Јӯ430562.95ЈҪ44507.53ЈЁФӘЈ© #

ЎЎЎЎУҰёГјМРшК№УГҫЙЙиұёЈ¬¶шІ»УҰёГёьРВЎЈ

#

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвКЗТ»ёцәЬіЈ№жөДМвДҝЈ¬ОЁТ»ИЭТЧіцҙнөДөШ·ҪКЗ¶ФУЪ“јхЙЩөДҙж»хХјУГЧКҪр”өДҙҰАнЈ¬әЬИЭТЧФЪјЖЛг»ШКХ¶оКұНьјЗҝјВЗЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЦ®Ў¶И«ХжДЈДвКФҫнЎ·60ТіөЪ1МвЈ»ҝјКФЦРРДЎ¶ДЈДвКФМвЛДЎ·ЧЫәПМвөЪ1МвЈ»09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЦ®Ў¶ҫӯөдМвҪвЎ·105ТіЧЫәПМвөЪ1МвЎўөЪ3МвЈ»09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЦ®Ў¶УҰКФЦёДПЎ·108ТіЧЫәПМвөЪ3МвЎЈ #

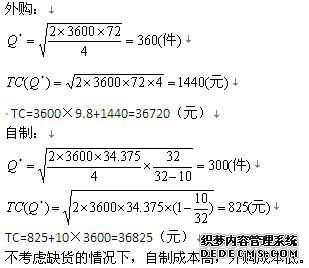

ЎЎЎЎ3.C№«ЛҫЙъІъЦРК№УГјЧБгјюЈ¬И«Дк№ІРиәДУГ3600јюЈ¬ёГБгјюјИҝЙЧФРРЦЖФмТІҝЙНв№әИЎөГЎЈ #

ЎЎЎЎИз№ыЧФЦЖЈ¬өҘО»ЦЖФміЙұҫОӘ10ФӘЈ¬ГҝЙъІъЧјұёіЙұҫ34.375ФӘЈ¬ГҝИХЙъІъБҝ32јюЎЈ

#

ЎЎЎЎИз№ыНв№әЈ¬№әИлөҘјЫОӘ9.8ФӘЈ¬ҙУ·ўіц¶ЁөҘөҪ»хОпөҪҙпРиТӘ10МмКұјдЈ¬Т»ҙО¶©»хіЙұҫ72ФӘЎЈНв№әБгјюКұҝЙДЬ·ўЙъСУіЩҪ»»хЈ¬СУіЩөДКұјдәНёЕВКИзПВЈә

| өҪ»хСУіЩМмКэ | 0 | 1 | 2 | 3 |

| ёЕВК | 0.6 | 0.25 | 0.1 | 0.05 |

ЎЎЎЎјЩЙиёГБгјюөДөҘО»ҙўҙжұд¶ҜіЙұҫОӘ4ФӘЈ¬өҘО»Иұ»хіЙұҫОӘ5ФӘЈ¬Т»Дк°ҙ360МмјЖЛгЎЈҪЁБўұЈПХҙўұёКұЈ¬ЧоРЎФцБҝОӘ10јюЎЈ

#

ЎЎЎЎТӘЗуЈәјЖЛгІў»ШҙрТФПВОКМвЎЈ #

ЎЎЎЎЈЁ1Ј©јЩЙиІ»ҝјВЗ»хөДУ°ПмЈ¬C№«ЛҫЧФЦЖУлНв№ә·Ҫ°ёДДёціЙұҫөНЈҝ

ЎЎЎЎЈЁ2Ј©јЩЙиҝјВЗИұ»хөДУ°ПмЈ¬C№«ЛҫЧФЦЖУлНв№ә·Ҫ°ёДДёціЙұҫөНЈҝ #

ЎЎЎЎЎҫҙр°ёЎҝЈЁ1Ј©

#

ЎЎЎЎ

ЎЎЎЎЈЁ2Ј©ГҝД궩»хҙОКэ=3600/360=10ЈЁҙОЈ©

ЎЎЎЎҪ»»хЖЪДЪөДЖҪҫщГҝМмРиТӘБҝЈҪ3600/360ЈҪ10ЈЁјюЈ©

#

ЎЎЎЎИз№ыСУіЩҪ»»х1МмЈ¬ФтҪ»»хЖЪОӘ10Ј«1ЈҪ11ЈЁМмЈ©Ј¬Ҫ»»хЖЪДЪөДРиТӘБҝЈҪ11×10ЈҪ110ЈЁјюЈ©Ј¬ёЕВКОӘ0.25

#

ЎЎЎЎИз№ыСУіЩҪ»»х2МмЈ¬ФтҪ»»хЖЪОӘ10Ј«2ЈҪ12ЈЁМмЈ©Ј¬Ҫ»»хЖЪДЪөДРиТӘБҝЈҪ12×10ЈҪ120ЈЁјюЈ©Ј¬ёЕВКОӘ0.1

ЎЎЎЎИз№ыСУіЩҪ»»х3МмЈ¬ФтҪ»»хЖЪОӘ10Ј«3ЈҪ13ЈЁМмЈ©Ј¬Ҫ»»хЖЪДЪөДРиТӘБҝЈҪ13×10ЈҪ130ЈЁјюЈ©Ј¬ёЕВКОӘ0.05

#

ЎЎЎЎўЩұЈПХҙўұёBЈҪ0КұЈ¬ФЩ¶©»хөгRЈҪ10×10=100ЈЁјюЈ© #

ЎЎЎЎSЈҪЈЁ110Јӯ100Ј©×0.25Ј«ЈЁ120Јӯ100Ј©×0.1Ј«ЈЁ130Јӯ100Ј©×0.05ЈҪ6ЈЁјюЈ©

ЎЎЎЎTCЈЁSЈ¬BЈ©ЈҪ6×5×10Ј«0×4ЈҪ300ЈЁФӘЈ©

ЎЎЎЎўЪұЈПХҙўұёBЈҪ10КұЈ¬ФЩ¶©»хөгRЈҪ100Ј«10ЈҪ110ЈЁјюЈ©

#

ЎЎЎЎSЈҪЈЁ120Јӯ110Ј©×0.1Ј«ЈЁ130Јӯ110Ј©×0.05ЈҪ2ЈЁјюЈ©#p#·ЦТіұкМв#e#

#

ЎЎЎЎTCЈЁSЈ¬BЈ©ЈҪ2×5×10Ј«10×4ЈҪ140ЈЁФӘЈ©

ЎЎЎЎўЫұЈПХҙўұёBЈҪ20КұЈ¬ФЩ¶©»хөгRЈҪ100Ј«20ЈҪ120ЈЁјюЈ©

ЎЎЎЎSЈҪЈЁ130Јӯ120Ј©×0.05ЈҪ0.5ЈЁјюЈ© #

ЎЎЎЎTCЈЁSЈ¬BЈ©ЈҪ0.5×5×10Ј«20×4ЈҪ105ЈЁФӘЈ© #

ЎЎЎЎўЬұЈПХҙўұёBЈҪ30КұЈ¬ФЩ¶©»хөгRЈҪ100Ј«30ЈҪ130ЈЁјюЈ©

ЎЎЎЎSЈҪ0

ЎЎЎЎTCЈЁSЈ¬BЈ©ЈҪ30×4ЈҪ120ЈЁФӘЈ© #

ЎЎЎЎНЁ№эұИҪПөГіцЈ¬ЧоәПАнөДұЈПХҙўұёОӘ20јюЈ¬ФЩ¶©»хөгОӘ120јюЎЈ #

ЎЎЎЎҝјВЗИұ»хЗйҝцПВЈ¬Нв№әПа№ШЧЬіЙұҫЈҪ36720Ј«105ЈҪ36825ЈЁФӘЈ©өИУЪЧФЦЖЗйҝцПВПа№ШЧЬіЙұҫ36825ФӘЎЈ

#

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвіцөГІўІ»Ж«Ј¬Ц»ТӘН·ДФЗеРСЈ¬УҰёГІ»»б¶Ә·ЦЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЦ®Ў¶И«ХжДЈДвКФҫнЎ·75ТіөЪ5МвЈ»ҝјКФЦРРДЎ¶КөСй°аДЈДвКФМв¶юЎ·јЖЛг·ЦОцМвөЪ3МвЈ»ҝјКФЦРРДЎ¶ЖХНЁ°аДЈДвМвИэЎ·јЖЛгМвөЪ1МвЈ»09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЦ®Ў¶УҰКФЦёДПЎ·128ТіјЖЛгМвөЪ4МвЎўЧЫәПМвөЪ1МвЎў129ТіЧЫәПМвөЪ3МвЈ»09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЦ®Ў¶ҫӯөдМвҪвЎ·132ТіЧЫәПМвөЪ2МвЎЈ #

ЎЎЎЎ4.D№«ЛҫКЗТ»јТЙПКР№«ЛҫЈ¬Жд№ЙЖұУЪ2009Дк8ФВ1ИХөДКХЕМјЫОӘГҝ№Й40ФӘЎЈУРТ»ЦЦТФёГ№ЙЖұОӘұкөДЧКІъөДҝҙХЗЖЪИЁЈ¬ЦҙРРјЫёсОӘ42ФӘЈ¬өҪЖЪКұјдКЗ3ёцФВЎЈ3ёцФВТФДЪ№«ЛҫІ»»бЕЙ·ў№ЙАыЈ¬3ёцФВТФәу№ЙјЫУР2ЦЦұд¶ҜөДҝЙДЬЈәЙПЙэөҪ46ФӘ»тХЯПВҪөөҪ30ФӘЎЈ3ёцФВөҪЖЪөД№ъҝвИҜАыВКОӘ4%ЈЁДкГыТеАыВКЈ©ЎЈ #

ЎЎЎЎТӘЗуЈә

#

ЎЎЎЎЈЁ1Ј©АыУГ·зПХЦРРФФӯАнЈ¬јЖЛгD№«Лҫ№ЙјЫөДЙПРРёЕВКәНПВРРёЕВКЈ¬ТФј°ҝҙХЗЖЪИЁөДјЫЦөЎЈ #

ЎЎЎЎЈЁ2Ј©Из№ыёГҝҙХЗЖЪИЁөДПЦРРјЫёсОӘ2.5ФӘЈ¬ЗлёщҫЭМЧАыФӯАнЈ¬№№ҪЁТ»ёцН¶ЧКЧйәПҪшРРМЧАыЎЈ #

ЎЎЎЎЎҫҙр°ёЎҝ

ЎЎЎЎЈЁ1Ј©№ЙјЫЙПЙэ°Щ·ЦұИЈҪЈЁ46Јӯ40Ј©/40×100%ЈҪ15%Ј¬№ЙјЫПВҪө°Щ·ЦұИЈҪЈЁ40Јӯ30Ј©/40×100%ЈҪ25% #

ЎЎЎЎЖЪНыұЁікВКЈҪ4%/4ЈҪЙПРРёЕВК×15%ЈӯЈЁ1ЈӯЙПРРёЕВКЈ©×25% #

ЎЎЎЎЙПРРёЕВКЈҪ0.65 #

ЎЎЎЎПВРРёЕВКЈҪ1ЈӯЙПРРёЕВКЈҪ0.35

ЎЎЎЎCuЈҪ46Јӯ42ЈҪ4ЈЁФӘЈ© #

ЎЎЎЎCdЈҪ0

#

ЎЎЎЎЖЪИЁПЦЦөЈҪЈЁ4×0.65Ј«0×0.35Ј©/ЈЁ1Ј«1%Ј©ЈҪ2.57ЈЁФӘЈ© #

ЎЎЎЎЈЁ2Ј©МЧЖЪұЈЦөұИВКЈҪЈЁ4Јӯ0Ј©/ЈЁ46Јӯ30Ј©ЈҪ0.25 #

ЎЎЎЎҪиҝоЈҪ30×0.25/ЈЁ1Ј«1%Ј©ЈҪ7.43ЈЁФӘЈ© #

ЎЎЎЎУЙУЪЖЪИЁјЫёсөНУЪЖЪИЁјЫЦөЈ¬ТтҙЛМЧАы№эіМИзПВЈә #

ЎЎЎЎВфіц0.25№Й№ЙЖұЈ¬ҪиіцҝоПо7.43ФӘЈ¬ҙЛКұ»сөГ0.25×40Јӯ7.43ЈҪ2.57ЈЁФӘЈ©Ј¬Н¬КұВтИл1№ЙҝҙХЗЖЪИЁЈ¬Ц§ё¶2.5ФӘЖЪИЁ·СУГЈ¬»сАы2.57Јӯ2.5ЈҪ0.07ЈЁФӘЈ©ЎЈ

#

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвөДөЪЈЁ2Ј©әЬУРРВТвЈ¬іцәхБЛјёәхЛщУРИЛөДТвБПЎЈҙУВЫМіЙПөД·ҙУҰҝҙЈ¬ҙујТ¶ФУЪМвёЙЦРөД“3ёцФВөҪЖЪөД№ъҝвИҜАыВКОӘ4%ЈЁДкГыТеАыВКЈ©”ҙжФЪәЬҙуХщТйЎЈКөјКЙПХэКЗОӘБЛұЬГвҙжФЪХщТйЈ¬іцМвИЛІЕМШТвУГАЁәЕЛөГчКЗ“Дк”ГыТеАыВКЎЈХвАпТӘЛөГчТ»ПВ“3ёцФВөҪЖЪ”әН“3ёцФВЖЪПЮ”ә¬ТеІ»Н¬Ј¬“3ёцФВөҪЖЪ”ЦёөДКЗҫаАлөҪЖЪИХ»№УР3ёцФВКұјдЈ¬ІўІ»КЗЛөЧЬөДЖЪПЮЦ»УР3ёцФВЎЈЛщТФЈ¬ұҫМвЦРІ»ДЬИПОӘ“3ёцФВөДОЮ·зПХАыВКОӘ4%”Ј¬¶шУҰёГКЗ“4%/4ЈҪ1%”ЎЈБнНвЈ¬ФЩПлТ»ПВЈ¬Из№ы3ёцФВөДАыВКОӘ4%Ј¬ФтДкОЮ·зПХАыВКҫНКЗ16%Ј¬Хвҫш¶ФКЗІ»ҝЙДЬөДЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЦ®Ў¶И«ХжДЈДвКФҫнЎ·75ТіөЪ5МвЈ»ҝјКФЦРРДЎ¶КөСй°аДЈДвКФМв¶юЎ·јЖЛг·ЦОцМвөЪ3МвЈ»ҝјКФЦРРДЎ¶ЖХНЁ°аДЈДвМвИэЎ·јЖЛгМвөЪ1МвЈ»09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЦ®Ў¶ҫӯөдМвҪвЎ·226ТіјЖЛгМвөЪ3МвЎўөЪ5МвЎўөЪ6МвЈ»09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЦ®Ў¶УҰКФЦёДПЎ·224ТіјЖЛгМвөЪ4МвЎўөЪ5МвЎЈ#p#·ЦТіұкМв#e# #

ЎЎЎЎ5.E№«ЛҫЦ»ЙъІъТ»ЦЦІъЖ·Ј¬ІЙУГұд¶ҜіЙұҫ·ЁјЖЛгІъЖ·іЙұҫЈ¬5ФВ·ЭУР№ШЧКБПИзПВЈә #

ЎЎЎЎЈЁ1Ј©ФВіхФЪІъЖ·КэБҝ20НтјюЈ¬іЙұҫ700НтФӘЈ»ұҫФВН¶Іъ200НтјюЈ¬ФВД©Нк№Ө180НтјюЎЈ

#

ЎЎЎЎЈЁ2Ј©ФВіхІъіЙЖ·40НтјюЈ¬іЙұҫ2800НтФӘЈ¬ұҫЖЪПъКЫ140НтјюЈ¬өҘјЫ92ФӘЎЈІъіЙЖ··ўіцКұ°ҙПИҪшПИіц·ЁјЖјЫЎЈ #

ЎЎЎЎЈЁ3Ј©ұҫФВКөјК·ўЙъ·СУГЈәЦұҪУІДБП7600НтФӘЈ¬ЦұҪУИЛ№Ө4750НтФӘЈ¬ұд¶ҜЦЖФм·СУГ950НтФӘЈ¬№М¶ЁЦЖФм·СУГ2000НтФӘЈ¬ұд¶ҜПъКЫ·СУГәН№ЬАн·СУГ570НтФӘЈ¬№М¶ЁПъКЫ·СУГәН№ЬАн·СУГ300НтФӘЎЈ #

ЎЎЎЎЈЁ4Ј©ФӯІДБПФЪЙъІъ№эіМЦРВҪРшН¶ИлЈ¬ІЙУГФјөұІъБҝ·ЁФЪНк№ӨІъЖ·әНФЪІъЖ·Ц®јд·ЦЕдЙъІъ·СУГЈ¬ФВД©ФЪІъЖ·ЖҪҫщНк№ӨіМ¶ИОӘ50%ЎЈ

#

ЎЎЎЎЈЁ5Ј©ОӘВъЧг¶ФНвІЖОсұЁёжөДТӘЗуЈ¬ЙиЦГ“№М¶ЁЦЖФм·СУГ”ҝЖДҝЈ¬ЖдЦР“№М¶ЁЦЖФм·СУГ—ФЪІъЖ·”ФВіхУа¶о140НтФӘЈ¬“№М¶ЁЦЖФм·СУГ—ІъіЙЖ·”ФВіхУа¶о560НтФӘЎЈГҝФВ°ҙХХНкИ«іЙұҫ·Ё¶ФНвұЁЛНІЖОсұЁұнЎЈ

#

ЎЎЎЎТӘЗуЈә #

ЎЎЎЎЈЁ1Ј©јЖЛгE№«ЛҫФЪұд¶ҜіЙұҫ·ЁПВ5ФВ·ЭөДІъЖ·ПъКЫіЙұҫЎўІъЖ·ұЯјК№ұПЧәНЛ°З°АыИуЎЈ

ЎЎЎЎЈЁ2Ј©јЖЛгE№«ЛҫФЪНкИ«іЙұҫ·ЁПВ5ФВ·ЭөДІъЖ·ПъКЫіЙұҫәНЛ°З°АыИуЎЈ #

ЎЎЎЎЎҫҙр°ёЎҝ

ЎЎЎЎЈЁ1Ј©ЖЪД©ФЪІъЖ·ЈҪ200Ј«20Јӯ180ЈҪ40ЈЁјюЈ©

#

ЎЎЎЎЖЪД©ФЪІъЖ·ФјөұІъБҝЈҪ40×50%ЈҪ20ЈЁјюЈ©

#

ЎЎЎЎНк№ӨІъЖ·өҘО»іЙұҫЈҪЈЁ7600Ј«4750Ј«950Ј«700Ј©/ЈЁ180Ј«20Ј©ЈҪ70ЈЁФӘ/јюЈ© #

ЎЎЎЎІъЖ·ПъКЫіЙұҫЈҪ2800Ј«ЈЁ140Јӯ40Ј©×70ЈҪ9800ЈЁНтФӘЈ©

ЎЎЎЎІъЖ·ұЯјК№ұПЧЈҪ92×140Јӯ9800Јӯ570ЈҪ2510ЈЁНтФӘЈ©

ЎЎЎЎЛ°З°АыИуЈҪ2510Јӯ2000Јӯ300ЈҪ210ЈЁНтФӘЈ© #

ЎЎЎЎЈЁ2Ј©Нк№ӨІъЖ·өҘО»іЙұҫЈҪ70Ј«ЈЁ2000Ј«140Ј©/ЈЁ180Ј«20Ј©ЈҪ80.7ЈЁФӘ/јюЈ©

#

ЎЎЎЎІъЖ·ПъКЫіЙұҫЈҪЈЁ2800Ј«560Ј©Ј«ЈЁ140Јӯ40Ј©×80.7ЈҪ11430ЈЁНтФӘЈ©

ЎЎЎЎЛ°З°АыИуЈҪ92×140Јӯ11430Јӯ570Јӯ300ЈҪ580ЈЁНтФӘЈ©

#

ЎЎЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвУл07ДкКФҫнЦРөДТ»өАМвДҝ·ЗіЈАаЛЖЈ¬Ц»КЗДС¶ИУРЛщПВҪөЎЈІ»№э¶ФУЪҝјЙъ¶шСФЈ¬ТІҙжФЪТ»¶ЁөДДС¶ИЎЈНшРЈПа№ШМвДҝЈәҝјКФЦРРДЎ¶ДЈДвКФМвЛДЎ·јЖЛг·ЦОцМвөЪ6МвЈ»09ДкЎ¶ГОПліЙХжЎ·ПөБРЦ®Ў¶УҰКФЦёДПЎ·284ТіЧЫәПМвөЪ2МвЈ»09ДкЎ¶ГОПліЙХжЎ·ПөБРЦ®Ў¶ҫӯөдМвҪвЎ·273ТіЧЫәПМвөЪ2МвЎЈЙПКцИэёцМвДҝУлұҫМвөДіцМвЛјВ·јёәхНкИ«Т»ЦВЎЈ #

ЎЎЎЎОеЎўЧЫәПМвЈЁұҫМвРН№І2МвЈ¬ГҝМв15·ЦЈ¬№І30·ЦЎЈТӘЗуБРіцјЖЛгІҪЦиЈ¬іэ·ЗУРМШКвТӘЗуЈ¬ГҝІҪЦиФЛЛгөГКэҫ«И·өҪРЎКэөгәуБҪО»Ј¬°Щ·ЦКэЎўёЕВКәНПЦЦөПөКэҫ«И·өҪНт·ЦЦ®Т»ЎЈФЪҙрМвҫнЙПҪвҙрЈ¬ҙр°ёРҙФЪКФМвҫнЙПОЮР§ЎЈЈ© #

ЎЎЎЎ1.F№«ЛҫКЗТ»јТЙМТөЖуТөЈ¬ЦчТӘҙУКВЙМЖ·Еъ·ўТөОсЈ¬ёГ№«Лҫ2008ДкКөјКәН2009ДкФӨјЖөДЦчТӘІЖОсКэҫЭИзПВЈЁөҘО»ЈәТЪФӘЈ©Јә

| Дк·Э | 2008ДкКөјКЈЁ»щЖЪЈ© | 2009ДкФӨјЖ |

| АыИуұнПоДҝЈә | ||

| Т»ЎўПъКЫКХИл | 500 | 530 |

| јхЈәУӘТөіЙұҫәН·СУГЈЁІ»ә¬ХЫҫЙЈ© | 380 | 400 |

| ХЫҫЙ | 25 | 30 |

| ¶юЎўПўЛ°З°АыИу | 95 | 100 |

| јхЈәІЖОс·СУГ | 21 | 23 |

| ИэЎўЛ°З°АыИу | 74 | 77 |

| јхЈәЛщөГЛ°·СУГ | 14.8 | 15.4 |

| ЛДЎўҫ»АыИу | 59.2 | 61.6 |

| ЧКІъёәХ®ұнПоДҝЈә | ||

| Бч¶ҜЧКІъ | 267 | 293 |

| №М¶ЁЧКІъҫ»Цө | 265 | 281 |

| ЧКІъЧЬјЖ | 532 | 574 |

| Бч¶ҜёәХ® | 210 | 222 |

| іӨЖЪҪиҝо | 164 | 173 |

| Х®ОсәПјЖ | 374 | 395 |

| №Йұҫ | 100 | 100 |

| ЖЪД©Оҙ·ЦЕдАыИу | 58 | 79 |

| №Й¶«ИЁТжәПјЖ | 158 | 179 |

| ёәХ®ј°№Й¶«ИЁТжЧЬјЖ | 532 | 574 |

ЎЎЎЎЖдЛыЧКБПИзПВЈә

ЎЎЎЎЈЁ1Ј©F№«ЛҫөДИ«ІҝЧКІъҫщОӘҫӯУӘРФЧКІъЈ¬Бч¶ҜёәХ®ҫщОӘҫӯУӘРФёәХ®Ј¬іӨЖЪёәХ®ҫщОӘҪрИЪРФёәХ®Ј¬ІЖОс·СУГИ«ІҝОӘАыПў·СУГЎЈ№АјЖХ®ОсјЫЦөКұІЙУГХЛГжјЫЦө·ЁЎЈ

#

ЎЎЎЎЈЁ2Ј©F№«ЛҫФӨјЖҙУ2010ДкҝӘКјКөМеПЦҪрБчБҝ»бТФ6%өДДкФціӨВКОИ¶ЁФціӨЎЈ

#

ЎЎЎЎЈЁ3Ј©јУИЁЖҪҫщЧКұҫіЙұҫОӘ12%ЎЈ

#

ЎЎЎЎЈЁ4Ј©F№«ЛҫККУГөДЖуТөЛщөГЛ°ВКОӘ20%ЎЈ #

ЎЎЎЎТӘЗуЈә

#

ЎЎЎЎЈЁ1Ј©јЖЛгF№«Лҫ2009ДкөДҫӯУӘПЦҪрҫ»БчБҝЎў№әЦГ№М¶ЁЧКІъЦ§іцәНКөМеПЦҪрБчБҝ.

#

ЎЎЎЎЈЁ2Ј©К№УГПЦҪрБчБҝХЫПЦ·Ё№АјЖF№«Лҫ2008ДкөЧөД№«ЛҫКөМејЫЦөәН№ЙИЁјЫЦөЎЈ

ЎЎЎЎЈЁ3Ј©јЩЙиЖдЛыТтЛШІ»ұдЈ¬ОӘК№2008ДкөЧөД№ЙИЁјЫЦөМбёЯөҪ700ТЪФӘЈ¬F№«Лҫ2009ДкөДКөМеПЦҪрБчБҝУҰКЗ¶аЙЩЈҝ #

ЎЎЎЎЈЁ4Ј©јЖЛгF№«Лҫ2009ДкөДҫӯјГАыИуЎЈ

ЎЎЎЎЎҫҙр°ёЎҝ #

ЎЎЎЎЈЁ1Ј©ҫӯУӘПЦҪрҫ»БчБҝЈҪ61.6Ј«23×ЈЁ1Јӯ20%Ј©Ј«30Јӯ[ЈЁ293Јӯ222Ј©ЈӯЈЁ267Јӯ210Ј©]ЈҪ96ЈЁТЪФӘЈ© #

ЎЎЎЎ№әЦГ№М¶ЁЧКІъЦ§іцЈҪЈЁ281Јӯ265Ј©Ј«30ЈҪ46ЈЁТЪФӘЈ© #

ЎЎЎЎКөМеПЦҪрБчБҝЈҪҫӯУӘПЦҪрБчБҝЈӯ№әЦГ№М¶ЁЧКІъЦ§іцЈҪ96Јӯ46ЈҪ50ЈЁТЪФӘЈ© #

ЎЎЎЎЈЁ2Ј©КөМејЫЦөЈҪ50/ЈЁ12%Јӯ6%Ј©ЈҪ833.33ЈЁТЪФӘЈ© #

ЎЎЎЎ№ЙИЁјЫЦөЈҪ833.33Јӯ164ЈҪ669.33ЈЁТЪФӘЈ©

#

ЎЎЎЎЈЁ3Ј©КөМејЫЦөЈҪ700Ј«164ЈҪ864ЈЁТЪФӘЈ© #

ЎЎЎЎ864ЈҪКөМеПЦҪрБчБҝ/ЈЁ12%Јӯ6%Ј© #

ЎЎЎЎКөМеПЦҪрБчБҝЈҪ51.84ЈЁТЪФӘЈ©

ЎЎЎЎЈЁ4Ј©ҫӯјГАыИуЈҪ61.6Ј«23×ЈЁ1Јӯ20%Ј©ЈӯЈЁ164Ј«158Ј©×12%ЈҪ41.36ЈЁТЪФӘЈ©

#

ЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвҝјәЛөДКЗөЪК®ХВөДДЪИЭЈ¬МвЦчТӘҝјәЛКөМеПЦҪрБчБҝ·ЁәНҫӯјГАыИу·ЁЈ¬МвДҝГ»УРДС¶ИЈ¬јЖЛгБҝТІәЬРЎЈ¬ө«КЗ·ЦЦөәЬёЯЈ¬КфУЪЛНАсөДМвДҝЎЈҝјЙъДЬ·сНЁ№эҝјКФЈ¬ХвёцМвДҝКЗ·сДЬөГёЯ·ЦЖрҫц¶ЁРФөДЧчУГЎЈНшРЈПа№ШМвДҝЈәҝјКФЦРРДЎ¶ЖХНЁ°аДЈДвКФМвОеЎ·јЖЛг·ЦОцМвөЪ4МвЈ»Ў¶ГОПліЙХжЎ·ПөБРЦ®Ў¶УҰКФЦёДПЎ·201ТіјЖЛгМвөЪ3МвЈ»202ТіЧЫәПМвөЪ2МвЎўөЪ3МвЎўөЪ4МвЈ»Ў¶ГОПліЙХжЎ·ПөБРЦ®Ў¶ҫӯөдМвҪвЎ·200ТіјЖЛгМвөЪ1МвЈ¬201ТіјЖЛгМвөЪ4МвЎЈ#p#·ЦТіұкМв#e#

ЎЎЎЎ2.G№«ЛҫКЗТ»јТЙъІъұЈҪЎЖчІДөД№«ЛҫЈ¬ЙъІъБҪЦЦІъЖ·Јәҙ«НіІъЖ·әНРВРНІъЖ·ЎЈ№«ЛҫЦ»УРТ»МхЙъІъПЯЈ¬°ҙХХҝН»§¶©өҘТӘЗу·ЦЕъЧйЦҜЙъІъЎЈ№«ЛҫКөРРЧчТөіЙұҫ№ЬАнЈ¬УР№ШЧКБПИзПВЈә #

ЎЎЎЎЈЁ1Ј©ЧчТөН¬ЦКЧй

#

ЎЎЎЎG№«ЛҫҪЁБўБЛОеёцЧчТөН¬ЦКЧйЈ¬УР№ШЛөГчИзПВЈә

ЎЎЎЎўЩЙъІъЧјұёЧчТөЈә°ьАЁЙиұёөчХыәНІДБП·ў·ЕЈ¬КфУЪЕъҙОЛ®ЧјөДЧчТөЈ¬№«ЛҫТФІъЖ·Н¶ІъөДЕъҙОКэЧчОӘЧчТө¶ҜТтЎЈ

ЎЎЎЎўЪ»ъЖчјУ№ӨЧчТөЈәёГПоЧчТөКфУЪөҘО»Л®ЧјЧчТөЈ¬УЙУЪЙъІъ»ъРө»ҜіМ¶ИҪПёЯЈ¬ЙиұёХЫҫЙФЪіЙұҫҝвЦРЛщХјұИЦШҪПҙ󣬹«ЛҫК№УГ»ъЖч№ӨКұЧчОӘЧчТө¶ҜТтЎЈ

#

ЎЎЎЎўЫІъЖ·ЧйЧ°ЧчТөЈәёГПоЧчТөКфУЪөҘО»Л®ЧјЧчТөЈ¬УЙУЪәДУГИЛ№Ө№ӨКұҪП¶аЈ¬№«ЛҫК№УГИЛ№Ө№ӨКұЧчОӘЧчТө¶ҜТтЎЈ #

ЎЎЎЎўЬЦКБҝјмСйЧчТөЈәҙ«НіІъЖ·өДјјКхәНЦКБҝ¶јТСОИ¶ЁЈ¬ГҝЕъІъЖ·Ц»Риійјм10%Ј¬РВРНІъЖ·ФтРиЦрјюҪшРРјмІйЎЈ№«ЛҫТФјмСйКұјдЧчОӘЧчТө¶ҜТтЎЈ #

ЎЎЎЎўЭКРіЎНЖ№гЧчТөЈәУЙУЪҙ«НіІъЖ·ТСҪшИліЙКмЖЪЈ¬№«ЛҫІ»ІЙИЎ№гёж·ҪКҪА©ҙуКРіЎЈ»РВРНІъЖ·ЙРҙҰФЪіЙіӨЖЪЈ¬№«ЛҫГҝФВНЁ№э№гёж·ҪКҪА©ҙуКРіЎ·Э¶оЎЈ

ЎЎЎЎЈЁ2Ј©өҘО»ІъЖ·іЙұҫФӨЛг

ЎЎЎЎG№«ЛҫФӨПИИЎөГөДіӨЖЪЧКФҙКЗУл»ъЖчјУ№ӨЧчТөПа№ШөД»ъЖчЙиұёәНі§·ҝЎЈ»ъЖчјУ№ӨЧчТөГҝФВҝЙМṩөДјУ№Ө№ӨКұОӘ650РЎКұЈ¬№«Лҫ°ҙҙЛФӨЛгөДөҘО»ІъЖ·іЙұҫФӨЛгИзПВЈә

| О»ЦЖФміЙұҫ | ҙ«НіІъЖ· | РВРНІъЖ· | ||||

| әДУГБҝ | өҘјЫЈЁФӘЈ© | іЙұҫЈЁФӘЈ© | әДУГБҝ | өҘјЫЈЁФӘЈ© | іЙұҫЈЁФӘЈ© | |

| ЦұҪУІДБП | 2kg | 20 | 40 | 1.2kg | 40 | 48 |

| ЧчТөіЙұҫЈә | ЎЎ | ЎЎ | ||||

| ЙъІъЧјұё | 0.025ҙО | 30 | 0.75 | 0.08ҙО | 30 | 2.4 |

| »ъЖчјУ№Ө | 1РЎКұ | 15 | 15 | 1.5РЎКұ | 15 | 22.5 |

| ІъЖ·ЧйЧ° | 2РЎКұ | 5 | 10 | 3РЎКұ | 5 | 15 |

| ЦКБҝјмСй | 0.1РЎКұ | 6 | 0.6 | 1РЎКұ | 6 | 6 |

| КРіЎНЖ№г | 0 | 2000 | 0 | 0.01 | 2000 | 20 |

| өҘО»іЙұҫәПјЖ | 66.35 | 113.90 | ||||

| ПъКЫөҘјЫЈЁФӘЈ© | 100 | 160 | ||||

ЎЎЎЎЈЁ3Ј©№«Лҫ2ФВ·ЭКөјКЙъІъЗйҝц

#

ЎЎЎЎ№«Лҫ2ФВ·ЭЙъІъҙ«НіІъЖ·400јюЈ¬РВРНІъЖ·100јюЈ¬ФВіхЎўФВД©ҫщОЮФЪІъЖ·ЎЈҙ«НіІъЖ··ўЙъЦұҪУІДБПіЙұҫ16050ФӘЈ¬РВРНІъЖ··ўЙъЦұҪУІДБПіЙұҫ4820ФӘЎЈ2ФВ·ЭКөјКЧчТөБҝәНЧчТөіЙұҫ·ўЙъ¶оИзПВЈә #

| ЧчТөГыіЖ | ЙъІъЧјұё | »ъЖчјУ№Ө | ІъЖ·ЧйЧ° | ЦКБҝјмСйЎЎ | КРіЎНЖ№г | әПјЖ |

| ЧчТөіЙұҫЈЁФӘЈ© | 558 | 8415 | 5566 | 868 | 1950 | 17357 |

| ЧчТө¶ҜТтКэБҝ | 18 | 550 | 1100 | 140 | 1 | |

| ЖдЦРЈәҙ«НіІъЖ·әДУГ | 10 | 400 | 800 | 40 | ЎЎ | |

| РВРНІъЖ·әДУГ | 8 | 150 | 300 | 100 | 1 |

ЎЎЎЎЈЁ4Ј©G№«Лҫ3ФВ·ЭФӨІвПъКЫЗйҝцЈә

#

ЎЎЎЎ№«ЛҫёщҫЭіӨЖЪәПН¬әНБЩКұ¶©өҘФӨјЖөД3ФВ·ЭөДЧоөНПъКЫБҝОӘ500јюЈ¬ЖдЦРҙ«НіІъЖ·390јюЈ¬РВРНІъЖ·110јюЈ»ЧоёЯПъКЫОӘ602јюЈ¬ЖдЦРҙ«НіІъЖ·452јюЈ¬РВРНІъЖ·150јюЎЈ

ЎЎЎЎТӘЗуЈә

ЎЎЎЎЈЁ1Ј©ІЙУГКөјКЧчТөіЙұҫ·ЦЕдВК·ЦЕдЧчТөіЙұҫЈ¬јЖЛгМоБРG№«Лҫҙ«НіІъЖ·әНРВРНІъЖ·өДІъЖ·іЙұҫјЖЛгөҘЈЁјЖЛгҪб№ыМоИлҙрМвҫнөЪ13Тіёш¶ЁөДұнёсДЪЈ©ЎЈ #

ЎЎЎЎЈЁ2Ј©ІЙУГФӨЛгіЙұҫ·ЦЕдВК·ЦЕдЧчТөіЙұҫЈЁ·ЦЕдКұРијЖЛгіЙұҫІоТмөчХыВКәНөчХы¶оЈ¬Ҫ«іЙұҫІоТм·ЦЕдөҪУР№ШІъЖ·Ј©Ј¬јЖЛгМоБРG№«Лҫҙ«НіІъЖ·әНРВРНІъЖ·өДІъЖ·іЙұҫјЖЛгөҘЈЁјЖЛгҪб№ыМоИлҙрМвҫнөЪ13Тіёш¶ЁөДұнёсДЪЈ©ЎЈ #

ЎЎЎЎЈЁ3Ј©јЩЙиіэУл»ъЖчјУ№ӨЧчТөПа№ШөД»ъЖчЙиұёәНі§·ҝНвЈ¬ЖдЛыЧКФҙ¶јҝЙ°ҙРиЛжКұИЎөГЈ¬ІўЗТG№«ЛҫҝЙУлҝН»§РӯЙМјхЙЩІҝ·ЦБЩКұ¶©өҘөД№©УҰКэБҝЈ¬јЖЛгОӘК№G№«ЛҫАыИуЧоҙу»ҜЈ¬G№«ЛҫҝЙҪУКЬөДБЩКұ¶©»хКэБҝЎЈ #

ЎЎЎЎЎҫҙр°ёЎҝ #

ЎЎЎЎЈЁ1Ј©ІъЖ·іЙұҫјЖЛгөҘЈЁ°ҙКөјКЧчТөіЙұҫ·ЦЕдВКјЖЛгЈ© #

өҘО»ЈәФӘ

#

| ІъЖ·ГыіЖ | ЦұҪУ ІДБП |

ЦұҪУ ИЛ№Ө |

ЧчТөіЙұҫ | іЙұҫәПјЖ | ||||

| ЙъІъ Чјұё |

»ъЖч јУ№Ө |

ІъЖ· ЧйЧ° |

ЦКБҝ јмСй |

КРіЎ УӘПъ |

||||

| ҙ«НіІъЖ· | 16050 | ЎЎ | 310 | 6120 | 4048 | 248 | 0 | 26776 |

| РВРНІъЖ· | 4820 | ЎЎ | 248 | 2295 | 1518 | 620 | 1950 | 11451 |

ЈЁ2Ј©ІъЖ·іЙұҫјЖЛгөҘЈЁ°ҙФӨЛгЧчТөіЙұҫ·ЦЕдВКјЖЛгЈ©

өҘО»ЈәФӘ #

| ПоДҝ | ЦұҪУ ІДБП |

ЦұҪУ ИЛ№Ө |

ЧчТөіЙұҫ | іЙұҫәПјЖ | ||||

| ЙъІъ Чјұё |

»ъЖч јУ№Ө |

ІъЖ· ЧйЧ° |

ЦКБҝ јмСй |

КРіЎ УӘПъ |

||||

| ҙ«НіІъЖ·Јә | ЎЎ | ЎЎ | ЎЎ | ЎЎ | ЎЎ | ЎЎ | ЎЎ | ЎЎ |

| ТС·ЦЕдЧчТөіЙұҫ | Јӯ | ЎЎ | 300 | 6000 | 4000 | 240 | 0 | 10540 |

| ЧчТөіЙұҫөчХы¶о | Јӯ | ЎЎ | 10 | 120 | 48 | 8 | 0 | 186 |

| әПјЖ | 16050 | ЎЎ | 310 | 6120 | 4048 | 248 | 0 | 26776 |

| РВРНІъЖ·Јә | ЎЎ | ЎЎ | ЎЎ | ЎЎ | ЎЎ | ЎЎ | ЎЎ | ЎЎ |

| ТС·ЦЕдЧчТөіЙұҫ | Јӯ | ЎЎ | 240 | 2250 | 1500 | 600 | 2000 | 6590 |

| ЧчТөіЙұҫөчХы¶о | Јӯ | ЎЎ | 8 | 45 | 18 | 20 | Јӯ50 | 41 |

| әПјЖ | 4820 | ЎЎ | 248 | 2295 | 1518 | 620 | 1950 | 11451 |

ЎЎЎЎЙъІъЧјұёЧчТөІоТмөчХыВКЈҪ[558ЈӯЈЁ0.75×400Ј«2.4×100Ј©Ј©]/ЈЁ0.75×400Ј«2.4×100Ј©ЈҪ1/30 #

ЎЎЎЎ»ъЖчјУ№ӨЧчТөІоТмөчХыВКЈҪ[8415ЈӯЈЁ15×400Ј«22.5×100Ј©Ј©]/ЈЁ15×400Ј«22.5×100Ј©ЈҪ0.02 #

ЎЎЎЎІъЖ·ЧйЧ°ЧчТөІоТмөчХыВКЈҪ[5566ЈӯЈЁ10×400Ј«15×100Ј©Ј©]/ЈЁ10×400Ј«15×100Ј©ЈҪ0.012 #

ЎЎЎЎЦКБҝјмСйЧчТөІоТмөчХыВКЈҪ[868ЈӯЈЁ0.6×400Ј«6×100Ј©Ј©]/ЈЁ0.6×400Ј«6×100Ј©ЈҪ1/30

ЎЎЎЎКРіЎНЖ№гЧчТөІоТмөчХыВКЈҪЈЁ1950Јӯ100×20Ј©/ЈЁ100×20Ј©ЈҪЈӯ0.01 #

ЎЎЎЎЈЁ3Ј©ЧоөНПъКЫБҝПВЛщРи»ъЖчјУ№Ө№ӨКұЈҪ390×1Ј«110×1.5ЈҪ555ЈЁРЎКұЈ© #

ЎЎЎЎЧоёЯПъКЫБҝПВЛщРи»ъЖчјУ№Ө№ӨКұЈҪ452×1Ј«150×1.5ЈҪ677ЈЁРЎКұЈ© #

ЎЎЎЎУЙУЪПЦУРөДЧчТөДЬБҰ650РЎКұөНУЪ677РЎКұЈ¬ЛщТФЈ¬ЖуТөІ»ДЬ°ҙҝЙКөПЦөДЧоёЯПъБҝАҙЧйЦҜЙъІъЈ¬ұШРл·ЕЖъТ»Іҝ·ЦБЩКұ¶©өҘЎЈ #

ЎЎЎЎ°ҙХХЧоөНПъКЫБҝКЈУа№ӨКұЈҪ650Јӯ555ЈҪ95ЈЁРЎКұЈ© #

ЎЎЎЎҙ«НіІъЖ·өҘО»№ӨКұұЯјК№ұПЧЈҪЈЁ100Јӯ66.35Ј©/1ЈҪ33.65ЈЁФӘ/РЎКұЈ© #

ЎЎЎЎРВРНІъЖ·өҘО»№ӨКұұЯјК№ұПЧЈҪЈЁ160Јӯ113.9Ј©/1.5ЈҪ30.73ЈЁФӘ/РЎКұЈ©

#

ЎЎЎЎУЙУЪҙ«НіІъЖ·өҘО»РЎКұұЯјК№ұПЧҙуУЪРВРНІъЖ·Ј¬ЛщТФУЕПИҝјВЗЙъІъҙ«НіІъЖ·Ј» #

ЎЎЎЎҙ«НіІъЖ·ҙпөҪЧоёЯПъКЫБҝРиТӘөД»ъЖчјУ№ӨЧчТө№ӨКұЈҪЈЁ452Јӯ390Ј©×1ЈҪ62ЈЁРЎКұЈ© #

ЎЎЎЎЙъІъҙ«НіІъЖ·өДјюКэЈҪ62/1ЈҪ62ЈЁјюЈ© #

ЎЎЎЎКЈУа№ӨКұЈҪ95Јӯ62ЈҪ33ЈЁРЎКұЈ© #

ЎЎЎЎ»№ДЬЙъІъРВРНІъЖ·өДјюКэЈҪ33/1.5ЈҪ22ЈЁјюЈ©

ЎЎЎЎG№«ЛҫҝЙҪУКЬөДБЩКұ¶©»хКэБҝОӘЙъІъҙ«НіІъЖ·ОӘ62јюЈ¬РВРНІъЖ·ОӘ22јюЎЈ #

ЎЎЎҫЦР»Ә»бјЖНшРЈөгЖАЎҝұҫМвҝјәЛөДКЗЧчТөіЙұҫәЛЛгөД»щұҫДЪИЭЈ¬ҝјЙъУҰёГұИҪПКмПӨЎЈНшРЈПа№ШМвДҝЈә09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЎ¶УҰКФЦёДПЎ·345ТіјЖЛгМвөЪ1МвЎў346ТіјЖЛгМвөЪ2МвЎў347ТіјЖЛгМвөЪ3МвЈ»ҝјКФЦРРДЎ¶ЖХНЁ°аДЈДвКФМвТ»Ў·ЧЫәПМвөЪ2МвЈ»09Дк“ГОПліЙХж”ПөБРёЁөјҙФКйЦ®Ў¶ҫӯөдМвҪвЎ·315ТіЧЫәПМвөЪ1МвЎў316ТіЧЫәПМвөЪ3МвЎў318ТіЧЫәПМвөЪ4МвЎЈ

»·ЗтНшРЈҝОіМГв·СБмИЎ!

ҫ©№«Нш°Іұё 11010802021846әЕ

ҫ©№«Нш°Іұё 11010802021846әЕ