2011ДкЎ¶іхј¶»бјЖКөОсЎ·Зҝ»ҜҪІТеөЪТ»ХВ(60)

2011ДкЎ¶іхј¶»бјЖКөОсЎ·Зҝ»ҜҪІТеөЪТ»ХВ(60)

#

2.Н¶ЧКЖуТөУлЖдЛыәПУӘ·ҪТ»Н¬¶Фұ»Н¶ЧКөҘО»КөК©№ІН¬ҝШЦЖөДИЁТжРФН¶ЧК,јҙ¶ФәПУӘЖуТөН¶ЧК

#

№ІН¬ҝШЦЖКЗЦёЈ¬°ҙХХәПН¬Фј¶Ё¶ФДіПоҫӯјГ»о¶Ҝ№ІУРөДҝШЦЖЎЈәПУӘЖуТөөДМШөгКЗЈ¬әПУӘёч·ҪҫщКЬөҪәПУӘәПН¬өДПЮЦЖәНФјКшЎЈТ»°гФЪәПУӘЖуТөЙиБўКұЈ¬әПУӘёч·ҪФЪН¶ЧКәПН¬»тРӯТйЦРФј¶ЁФЪЛщЙиБўәПУӘЖуТөөДЦШТӘІЖОсәНЙъІъҫӯУӘҫцІЯЦЖ¶Ё№эіМЦРЈ¬ұШРлУЙәПУӘёч·ҪҫщН¬ТвІЕДЬНЁ№эЎЈКөОсЦРЈ¬ФЪИ·¶ЁКЗ·с№№іЙ№ІН¬ҝШЦЖКұЈ¬Т»°гҝЙТФҝјВЗТФПВЗйҝцЧчОӘИ·¶Ё»щҙЎЈә(1)ИОәОТ»ёцәПУӘ·ҪҫщІ»ДЬөҘ¶АҝШЦЖәПУӘЖуТөөДЙъІъҫӯУӘ»о¶ҜЎЈ(2)Йжј°әПУӘЖуТө»щұҫҫӯУӘ»о¶ҜөДҫцІЯРиТӘёчәПУӘ·ҪТ»ЦВН¬ТвЎЈ(3)ёчәПУӘ·ҪҝЙДЬНЁ№эәПН¬»тРӯТйөДРОКҪИОГьЖдЦРөДТ»ёцәПУӘ·Ҫ¶ФәПУӘЖуТөөДИХіЈ»о¶ҜҪшРР№ЬАн,ө«ЖдұШРлФЪёчәПУӘ·ҪТСҫӯТ»ЦВН¬ТвөДІЖОсәНҫӯУӘХюІЯ·¶О§ДЪРРК№№ЬАнИЁЎЈ

#

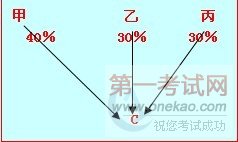

ЎҫЛјҝјОКМвЎҝC№«ЛҫКЗәПУӘЖуТөВр? #

јЧ№«ЛҫЎўТТ№«ЛҫәНұы№«Лҫ№ІН¬іцЧКіЙБўC№«ЛҫЈ¬әПН¬№ж¶ЁЈ¬ИОәОТ»·ҪҫщІ»ДЬөҘ¶АҝШЦЖC№«ЛҫөДЙъІъҫӯУӘ»о¶ҜЈ¬Йжј°C№«Лҫ»щұҫҫӯУӘ»о¶ҜөДҫцІЯРиТӘјЧ№«ЛҫЎўТТ№«ЛҫәНұы№«ЛҫИэ·ҪТ»ЦВН¬ТвЎЈјЧ№«Лҫ¶ФC№«ЛҫөДИХіЈ»о¶ҜҪшРР№ЬАн,ө«ЖдұШРлФЪёчәПУӘ·ҪТСҫӯТ»ЦВН¬ТвөДІЖОсәНҫӯУӘХюІЯ·¶О§ДЪРРК№№ЬАнИЁЎЈ

#

#

ҙр°ёЈәC№«ЛҫКЗәПУӘЖуТөЎЈ #

»·ЗтНшРЈҝОіМГв·СБмИЎ!

ҫ©№«Нш°Іұё 11010802021846әЕ

ҫ©№«Нш°Іұё 11010802021846әЕ