2013ΡξΗΏΦΕΜαΦΤ ΠΩΦ ‘ΓΕΜαΦΤ ΒΈώΓΖΥφ’¬ΝΖœΑΧβΝυΦΑ¥πΑΗ

2013ΡξΗΏΦΕΜαΦΤ ΠΩΦ ‘ΓΕΜαΦΤ ΒΈώΓΖΥφ’¬ΝΖœΑΧβΝυΦΑ¥πΑΗ

#

ΒΎΕΰ’¬ Τσ“Β≤ΔΙΚ #

ΓΓΓΓΑΗάΐ“Μ

#

ΓΓΓΓΉ ΝœΘΚ #

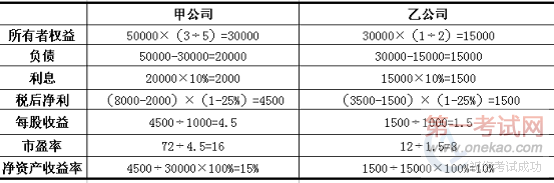

ΓΓΓΓΦΉΙΪΥΨ“ρΨ≠”ΣΖΔ’Ι–η“Σ≤ΔΙΚ““ΙΪΥΨΓΘΦΉΙΪΥΨΡΩ«ΑΒΡΉ ≤ζΉήΕνΈΣ50 000Άρ‘ΣΘ§ΗΚ’°”κ»®“φ÷°±»ΈΣ2ΓΟ3Θ§œΔΥΑ«Αάϊ»σΈΣ8 000Άρ‘ΣΘ§Ι…Τ± –ΦέΈΣ72‘ΣΘ§ΖΔ––‘ΎΆβΒΡΙ… ΐΈΣ1 000ΆρΙ…;““ΙΪΥΨΒΡΉ ≤ζΉήΕνΈΣ30 000Άρ‘ΣΘ§œΔΥΑ«Αάϊ»σΈΣ3 500Άρ‘ΣΘ§ΗΚ’°”κ»®“φ÷°±»ΈΣ1:1Θ§Ι…Τ± –ΦέΈΣ12‘ΣΘ§ΖΔ––‘ΎΆβΒΡΙ… ΐΈΣ1 000ΆρΙ…ΓΘΝΫΙΪΥΨΒΡΥυΒΟΥΑΥΑ¬ ΈΣ25%Θ§ΝΫΙΪΥΨΒΡΗΚ’°ΨυΈΣ≥ΛΤΎ“χ––ΫηΩνΘ§“χ––ΫηΩνΡξάϊ¬ ΈΣ10%Θ§‘ΛΦΤ≤ΔΙΚΚσ““ΙΪΥΨΡήΜώΒΟ”κΦΉΙΪΥΨœύΆ§Υ°ΤΫΒΡ»®“φΨΜάϊ¬ ΚΆ –”·¬ ΓΘ

#

ΓΓΓΓ“Σ«σΘΚ #

ΓΓΓΓ(1)ΦΤΥψΦΉΓΔ““ΝΫΦ“ΙΪΥΨ≤ΔΙΚ«ΑΗςΉ‘ΒΡ»®“φΨΜάϊ¬ ΚΆ –”·¬ ΓΘ

#

ΓΓΓΓ(2)≤…”Ο ’“φΖ®ΦΤΥψΡΩ±ξΤσ“Β““ΙΪΥΨΒΡ≤ΔΙΚΦέ÷ΒΓΘ #

ΓΓΓΓΑΗάΐ“Μ¥πΑΗ

#

ΓΓΓΓ(1)ΗυΨίΧβ÷–Ή ΝœΘ§Ν–±μΦΤΥψ»γœ¬ΘΚ

#

ΓΓΓΓΒΞΈΜΘΚΆρ‘Σ

(2)ΡΩ±ξΤσ“ΒΦέ÷Β=ΙάΦέ ’“φ÷Η±ξ×±ξΉΦ –”·¬

ΓΓΓΓ““ΙΪΥΨΒΡ‘ΛΦΤΨΜάϊ»σ=““ΙΪΥΨΥυ”–’Ώ»®“φבΛΦΤΨΜΉ ≤ζ ’“φ¬ #

ΓΓΓΓ=15 000×15%=2250(Άρ‘Σ)

#

ΓΓΓΓΡΩ±ξΤσ“ΒΦέ÷Β=2250×16=36 000(Άρ‘Σ) #

ΜΖ«ρΆχ–ΘΩΈ≥ΧΟβΖ―Νλ»Γ!

Ψ©ΙΪΆχΑ≤±Η 11010802021846Κ≈

Ψ©ΙΪΆχΑ≤±Η 11010802021846Κ≈